Impuestos a la riqueza en Argentina: esfuerzo fiscal en perspectiva comparada

Wealth taxes in Argentina: fiscal effort in comparative perspective

Martín L. Mangas, Carlos R. Martínez

y Ricardo A. Paparás*

Fecha de recepción: 14 de noviembre de 2022 Fecha de aceptación: 30 de noviembre de 2022

Resumen

Los impuestos sobre la riqueza constituyen una potente herramienta para mejorar la distribución del ingreso mediante el sistema tributario. Asimismo, tal tipo de impuestos produce una notable contribución a la eficiencia económica y permite reforzar, en paralelo, el control sobre el pago de los impuestos a la renta. En nuestro país, este tipo de tributos no posee una particular significatividad en la presión fiscal consolidada. Además, la tendencia ha sido la de disminuir su participación relativa en el conjunto de la recaudación, tanto a nivel de los impuestos nacionales – donde se destaca, el que se aplica a los Bienes Personales, como una suerte de tributo global a la riqueza – , como de los subnacionales – entre los que se hallan los impuestos que gravan algunas de las formas específicas de riqueza más difundidas, tales como los inmuebles y los automotores – . El trabajo busca aportar al debate en términos de coordinación fiscal federal y nivel óptimo de participación en la recaudación total, analizando la evolución histórica de cada tributo en las últimas tres décadas en una perspectiva comparada y contrastando con lo sucedido a nivel internacional.

Summary

Wealth taxes are a powerful tool for improving income distribution through the tax system. Likewise, this type of tax produces a notable contribution to economic efficiency and allows, in parallel, to reinforce control over the payment of income taxes. In our country, this type of tax does not have a particular significance in the consolidated tax pressure. In addition, the trend has been to reduce their relative participation in the collection as a whole, both at the level of national taxes – where the one applied to Personal Assets stands out, as a sort of global tribute to wealth – , as well as subnational ones – among which are the taxes levied on some of the most widespread specific forms of wealth, such as real estate and automobiles –. The work seeks to contribute to the debate in terms of federal fiscal coordination and optimal level of participation in the total collection, analyzing the historical evolution of each tax in the last three decades in a comparative perspective and contrasting with what happened at the international level.

Palabras clave

inanzas públicas, política fiscal, impuestos, riqueza, progresividad.

Introducción

Los sistemas tributarios tienen por objetivo principal proveer a los Estados de los recursos necesarios para poder financiar las distintas funciones que, acorde al pacto social que sustenta cada experiencia histórica, se han determinado políticamente como campo de la acción pública en materia de provisión de bienes y servicios a la población.

Sin perjuicio de ello y sumado a ese importante objetivo, la recaudación de 1 impuestos cumple la función de afectar la distribución del ingreso , a través de la denominada redistribución o distribución secundaria. Cabe aclarar que la distribución primaria sucede como efecto del funcionamiento de las fuerzas de mercado, cuyo accionar no es independiente de la acción estatal, en cuanto la misma tiene por objeto cristalizar un determinado modo de producción.

En tal sentido, varios autores (López Accotto, Martínez, Mangas y Paparás: 2016) han señalado la importancia de los efectos, tanto del sistema tributario como del gasto público, sobre la distribución del ingreso en nuestro país.

Considerando como indicador de desigualdad el índice de Gini, para el sistema tributario argentino en particular se destaca el hecho de que se ha pasado de un efecto “levemente regresivo” – la recaudación de impuestos produce un resultado más desigual en la distribución del ingreso que previo a la detracción estatal – en 1997, a uno “ligeramente progresivo” – el ingreso disponible se distribuye en forma más igualitaria que el ingreso previo al pago de impuestos – en 2010 (Santiere, Gómez Sabaini y Rossignolo: 2000 y Gaggero y Rossignolo: 2011).

Conviene recordar que la característica de un sistema tributario progresivo implica una presión tributaria ascendente a medida que se sube en la escala de los ingresos.

Volviendo a la leve mejoría registrada en la primera década del nuevo siglo, seguimos estando en presencia de un sistema tributario en donde el 20% más pobre de la población participa en mayor medida del pago de impuestos que del reparto del ingreso y en el que se desaprovecha el importante potencial de imprimir una mayor progresividad al sistema.

Tal es así, que el primer tramo de ingresos (primer décil) concentraba el 1,2% de los ingresos y pagaba el 1,4% de los impuestos y el segundo décil obtenía el 2,5% de los ingresos y abonaba el 2,7% de los impuestos. En cuanto al décil más rico, concentra el 37% de los ingresos y el 38% de los impuestos. Esto definiría una estructura tributaria que está gravando a los más ricos pero sin dejar de gravar también a los más pobres (Rossignolo: 2017).

Tales características del sistema tributario argentino se deben a una serie de problemas que presenta su configuración histórica, en buena medida compartido con el grueso de las naciones de la región (Afonso y Junqueira: 2007; Ruesga Benito y Carbajo Vasco: 2007; Otero e Iñiguez: 2016), a saber:

– Alta participación en la recaudación total de los impuestos a los consumos y las transacciones, en especial el impuesto al valor agregado e ingresos brutos, que disminuyen, en una excesiva proporción, el ingreso disponible de los sectores populares.

– Primacía de los impuestos a las rentas de las personas jurídicas (empresas) por sobre los de las físicas, lo que, en estructuras de mercado monopólicas y oligopólicas, como las latinoamericanas, implica un elevado grado de traslación de la carga del tributo al precio de los productos, que termina así siendo soportada, en gran medida, por los consumidores finales de los bienes y servicios.

– Excesiva importancia de los ingresos salariales, entre las fuentes de ingresos gravadas correspondientes a personas físicas, por la existencia de excepciones (o menores alícuotas) correspondientes a las rentas financieras (ganancias de capital por operaciones financieras, intereses, dividendos y otras formas de rentas de la propiedad) que en la práctica favorecen a los sectores de mayores ingresos de la sociedad.

– Existencia de un elevado gasto tributario, explicado por numerosas excepciones, en especial de carácter regresivo, tales como las aplicadas a diversas actividades extractivas (petróleo, gas, megaminería), a determinadas categorías de trabajadores de altos ingresos (judiciales) o a la actividad exportadora (zonas francas de exportación, maquila, entre otras).

– Baja importancia, dentro de la recaudación total, del producido por los impuestos patrimoniales, esto es, los tributos que gravan distintas formas de riqueza acumulada, tanto por parte de las personas físicas como así también por las empresas.

Este último punto es el objeto del presente trabajo, en tanto se trata de un conjunto de impuestos, que al gravar la tenencia de la riqueza constituyen una potente herramienta en poder de los gobiernos. Además, poseen un particular potencial en materia redistributiva, ya que al gravar el stock de riqueza reducen el flujo neto que de la misma se genera y que ocasiona una distribución del ingreso cada vez más regresiva, proceso que se identifica con la existencia de una tasa de rendimiento del capital superior a la tasa de crecimiento de la economía (Piketty: 2014).

En ese sentido, es muy importante diferenciar bien dos conceptos: el patrionio (es decir la riqueza o fortuna) es un stock, es lo que se posee en un determinado momento del tiempo, mientras que la renta, ganancia, o más genéricamente, el ingreso, es lo que se obtiene a lo largo de un período de tiempo determinado (un flujo).

Por ejemplo, los salarios son un ingreso, al igual que los alquileres, intereses, dividendos, ganancias y otras formas de renta de la propiedad. Mientras que el dinero que se posee en efectivo (bancarizado o no, en moneda nacional o moneda extranjera), otros activos financieros (acciones, bonos, títulos), inmuebles, vehículos, joyas y obras de arte, por ejemplo, conforman la riqueza que posee una persona.

Es claro que existe una relación entre estas dos variables. Así, quienes tienen altos ingresos cuentan con la posibilidad de acumular y ver crecer su riqueza, mientras que para las personas con ingresos bajos ello no es posible y para los sectores de ingresos medios es dificultoso y limitado.

A su vez, quienes cuentan con un stock considerable de riqueza suelen utilizar el grueso del mismo para obtener cuantiosos ingresos, bajo la forma de “rentas de capital” (alquileres, intereses, regalías, dividendos, entre otros). Posibilidad vedada para quienes no han acumulado riqueza o lo han hecho en tan modesta escala que la misma se limita a unos magros ahorros y a la vivienda y vehículo propios, cuyo valor es más de uso que de producción.

Así, más allá de que la desigualdad de los ingresos, que resulta particularmente alta en nuestro país, como ya hemos señalado, da lugar a una brecha creciente en materia de riqueza, lo central es cómo una riqueza tan mal distribuida hace que las diferencias de ingresos sean cada vez más grandes.

Por otro lado, la progresividad de los impuestos a la riqueza se encuentra garantizada desde la misma definición de su hecho imponible (Jarach: 1983), esto es, por la noción de que se trata de una clase de impuesto que solamente deben pagar quienes detentan la propiedad de determinado nivel (o de determinada forma) de riqueza material. Es decir, que quienes tienen – inmuebles, automotores o más de un determinado piso de patrimonio, cualquier sea su conformación – deben pagar y quienes no tienen no .

Adicionalmente, si la política tributaria determina para estos impuestos una estructura de alícuotas crecientes en relación con la base imponible (que a más alto nivel de riqueza el porcentaje a pagar resulte más elevado) más grande será aun su efecto sobre la distribución del ingreso, en la línea de una mayor progresividad.

Al respecto, la presente investigación explora la evolución en las últimas décadas de estos impuestos en Argentina, en una perspectiva comparada y analiza en profundidad, la situación de cada uno de los principales tributos de esta clase. Para tal fin, se presenta la evolución de la recaudación consolidada de impuestos a la riqueza (tributos patrimoniales), tanto de personas físicas como de personas jurídicas, correspondiente a nuestro país para el período comprendido entre los años 1993 y 2020.

En cuanto a la estructura del trabajo, en primer lugar, se elabora una descripción de los criterios que han sido utilizados para definir el universo de los tributos al patrimonio, así como un detalle de los distintos impuestos que para tal grupo se han considerado.

En segundo término, se analiza, para el período bajo estudio, la relación entre la recaudación total de este tipo de impuestos en Argentina y el monto total recaudado por el conjunto de la tributación vigente en nuestro país, así como la proporción del producto bruto interno que representa la recaudación de los tributos a la riqueza, para cada ejercicio anual.

Como tercer punto, se muestra la recaudación de los tributos a la riqueza aplicados en nuestro país en una perspectiva comparada con lo acaecido en el resto de la región y en los distintos países centrales para los que se cuenta con datos análogos, de modo tal de dar cuenta de los espacios fiscales que han existido en los últimos años y que se presentan en la actualidad para la ampliación de este tipo de impuestos.

Finalmente, se analiza la composición de dicha recaudación de tributos a la riqueza, para Argentina, por niveles de gobierno y desglosada, impuesto por impuesto, viendo las principales modificaciones que ocurrieron en el último lustro (que abarca dos gobiernos nacionales de distinto signo político) de modo tal de brindar algunas pistas de por donde deberían encararse las reformas fiscales.

Consideraciones metodológicas

Según la clasificación de los impuestos aplicada por el Fondo Monetario Internacional (FMI) y la Organización para la Cooperación y el Desarrollo Económico (OCDE), los principales impuestos al patrimonio que existían en 2020 en Argentina eran: el impuesto a los Bienes Personales, el impuesto inmobiliario, rural y urbano (provinciales), y el impuesto inmobiliario (básicamente urbano) correspondiente a los gobierno locales de las provincias donde dicho tributo se ha descentralizado (municipales).

Es necesario analizar los casos del impuesto nacional a la Ganancia Mínima Presunta, del impuesto bonaerense y entrerriano a la Transmisión Gratuita de Bienes y del tributo a los Automotores (patentes), de nivel provincial y municipal (en las provincias donde dicha potestad tributaria se ha descentralizado).

En cuanto al impuesto nacional a la Ganancia Mínima Presunta, cabe aclarar que surgió a fines de los años noventa, y que ha operado como un sucedáneo del Impuesto a los Activos. En 2016, recibió dos grandes reformas: la ley de Blanqueo (que lo deroga a partir del 1º de enero de 2019), y la ley Pyme (que excluyó a todas las empresas categorizadas como tal de dicho tributo). Ambas normas habían dejado al gravamen en terapia intensiva.

Con la instrucción Nº 2/2017 de la AFIP (donde el fisco establece que en los casos en que se pruebe la existencia de pérdidas en los balances contables de un período determinado y que a su vez se registren quebrantos en la declaración jurada del Impuesto a las Ganancias del período fiscal en cuestión, se considerará que no existe renta presunta), el organismo recaudador firmó el acta de defunción del impuesto. Cabe recordar que el mismo, dada la desgravación de la acumulación patrimonial de las empresas en general, buscaba al menos, imponer sobre una parte particular de la misma.

Así, en relación a la existencia de un determinado patrimonio por parte de una persona jurídica, se presuponía un piso de ingresos generado por el mantenimiento de esos activos, sobre el que se aplicaba el impuesto. En tanto se trataba de un tributo cuyo pago operaba a cuenta del impuesto a las ganancias, los organismos internacionales lo han considerado un tributo a los ingresos de las empresas y no a su patrimonio. Sin embargo, dado que la recaudación neta (aquella que no se imputa como pago a cuenta del impuesto a las ganancias) del impuesto no surge de la tributación sobre una ganancia (cuya existencia no se puede asegurar) sino sobre un determinado nivel de riqueza, sumado al hecho de que se trata del único impuesto que gravaba el patrimonio (en cualquier de sus formas, esto es, no limitando su alcance a ciertas formas de riqueza, como los inmuebles y los automotores) de las personas jurídicas en nuestro país, se considera adecuado incluir su recaudación en el producido por los impuestos patrimoniales.

A su vez, en relación a las patentes de automotores, los organismos internacionales las consideran impuestos a las transacciones y al consumo. Sin embargo, por tratarse de una de las formas más difundidas de acumulación patrimonial y por ser tributos a la posesión (y no a la transacción que implica su adquisición) son tributos patrimoniales.

En el caso de los impuestos a la herencia (transmisión gratuita de bienes, hoy solo vigente en la provincia de Buenos Aires) para la OCDE y el FMI son patrimoniales, aunque en Argentina no se incluye su recaudación entre los mismos, lo que en este trabajo sí se hace.

Por último, la Ley Nº 27.541, en diciembre de 2019 (entre otras modificaciones tributarias relacionadas con el impuesto a los Bienes Personales), creo un impuesto con carácter de emergencia, por el término de cinco períodos fiscales, llamado PAIS, que alcanza a: a) la compra de billetes y divisas en moneda extranjera; b) los pagos por la adquisición de bienes y servicios en el exterior que se cancelen mediante tarjetas de crédito y/o débito; c) adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo y d) adquisición de pasajes con destino fuera del país.

A todas esas operaciones, se les aplica, sobre el importe total de la operación alcanzada, una alícuota del 30%. Como se puede observar, en general se trata de un impuesto a los consumos en moneda extranjera, pero en el caso del punto a) podría considerarse que se trata de una forma de acumulación de riqueza, por lo tanto, podría ser considerado dentro de la taxonomía del presente trabajo.

Lamentablemente, no se cuenta con la información estadística para poder determinar cuánto de la recaudación del año 2020 (que alcanzó los $134.971 millones, valor equivalente al 0,50% del PBI), corresponde a la compra de billetes y divisas en moneda extranjera, razón por la cual, el impuesto PAIS no forma parte del análisis que se presenta a continuación.

También merece decirse algo de otros dos tributos que existen en nuestro país y que suelen presentar confusión sobre su inclusión o no en el universo de los tributos patrimoniales. Nos referimos al impuesto nacional a los Créditos y Débitos en cuentas bancarias (habitualmente denominado impuesto al cheque) y al tributo provincial a los Sellos.

En el caso del primero, dado que grava los movimientos financieros (esto es, los flujos) y no los saldos (que representan el stock de riqueza) se trata más de un impuesto a las transacciones, y por ende con capacidad para trasladarse a precios si integra la función de costos, y, en definitiva, en la medida que los movimientos financieros gravados representen pagos, a los consumos. Aquí, se considera a este tributo como equivalente a los impuestos a los consumos. Se aclara que tal consideración es tenida en cuenta por el Ministerio de Economía argentino. Sin embargo, en otros países similares impuestos se los ubica dentro de la imposición patrimonial.

Similares criterios caben al impuesto provincial a los Sellos, que no grava la posesión de inmuebles o automotores, sino su adquisición (así como los consumos 3 con tarjetas de crédito y otras transacciones comerciales y financieras ) y, por lo tanto, opera como un impuesto a las transacciones y al consumo.

Si bien ambos constituyen para el fisco un mecanismo de información sobre el movimiento, cambio de titularidad o transacciones patrimoniales, en ambos casos se ha optado por su exclusión del universo de los impuestos patrimoniales, al no gravar directamente la riqueza.

La recaudación de los impuestos a la riqueza en Argentina entre 1993 y 2020

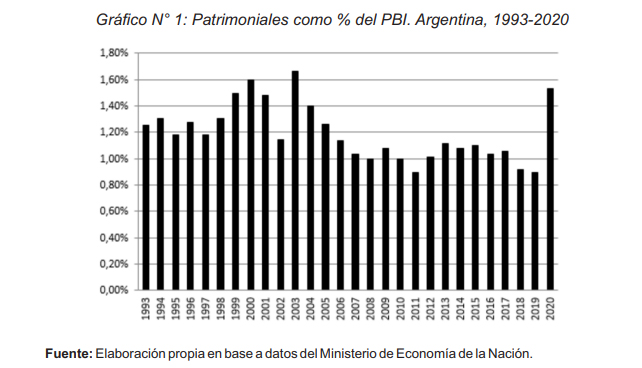

A continuación se presenta la evolución en el período 1993-2020 de la recaudación consolidada (es decir de los tres niveles de gobierno) de los impuestos patrimoniales en Argentina, lo que incluye los impuestos nacionales a los Bienes Personales y a la Ganancia Mínima Presunta (desde 2020 es recaudación residual, dada su derogación), el impuesto provincial a la Transmisión Gratuita de Bienes y los impuestos, provinciales y municipales, Inmobiliario (rural y urbano) y a los Automotores4 . Los valores se expresan en relación al Producto Bruto Interno, a precios de mercado.

En el Gráfico N° 1 se aprecia una fuerte caída, a partir del año 2003, en el peso en el PBI de la recaudación de impuestos patrimoniales, que es parcialmente revertida a partir de 2012, con guarismos que alcanzan en 2016-7 a los del bienio 2007-8. La caída pronunciada en 2018-9 se originó en la reforma regresiva del gobierno macrista en el impuesto a los Bienes Personales (a partir de 2016 se define un esquema de reducción del gravamen en tres años, por el cual en 2016 la alícuota pasa de 1,00% a 0,75% y el mínimo exento de $305.000 a $800.000; en 2017 es 0,50% y $950.000; en 2018 y siguientes 0,25% y $1.050.000) que dejaron a la imposición patrimonial con el guarismo más bajo en un cuarto de siglo (0,89% del producto). El vigoroso repunte de 2020 se debe al cambio legislativo, impulsado por el presidente Alberto Fernández, con la Ley Nº 27.541, que le volvió a dar al citado impuesto progresividad en la escala de alícuotas, además de gravar con alícuotas diferenciales superiores a los bienes situados en el exterior.

Sin perjuicio de lo expresado, cabe destacar que el período 2005-2020 se caracteriza por un muy importante crecimiento de la recaudación total de impuestos, en relación al PBI, por lo que corresponde complementar el análisis precedente, presentando la participación, en la recaudación consolidada de impuestos, de los tributos al patrimonio.

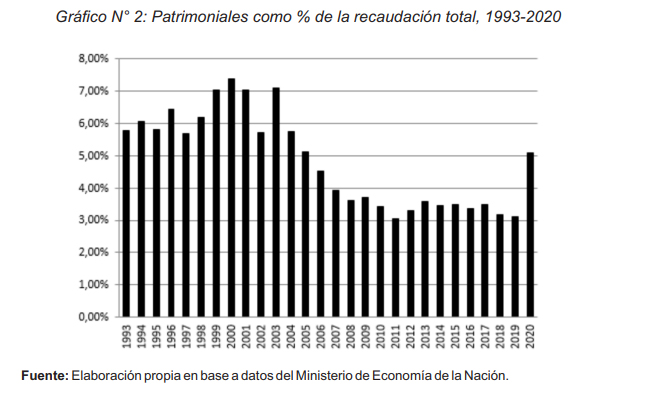

El Gráfico N° 2 permite observar mejor el tenor de la caída registrada, por este grupo de tributos, desde 2004, y la modesta recuperación evidenciada a partir del año 2012. Entre 2015-2019, de cada cien pesos que recauda el Estado argentino, poco más de tres proviene de este tipo de imposición, lo que representa la mitad de lo exhibido en el quinquenio 2001-2005. Pese a todo, es auspicioso lo sucedido en 2020 donde lo percibido por la suma de impuestos patrimoniales (traccionado por lo mencionado antes respecto el impuesto a los Bienes Personales), vuelve a valores parecidos a los de 2005.

La composición de la recaudación de impuestos patrimoniales

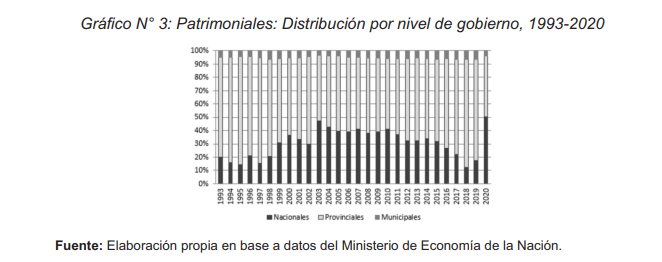

Corresponde entonces dar cuenta de la evolución de la recaudación de impuestos patrimoniales según nivel de gobierno (Nación, provincias y municipios).

Tal como puede observarse, a lo largo de toda la serie, el peso de los impuestos patrimoniales municipales es muy reducido (en el orden del 5%). Asu vez, el peso del nivel nacional pasa de un promedio del 17% en 1993-1998, a un 36% en 1999-2003, para luego crecer un poco más y estabilizarse en torno al 40% entre 2004-2011, cayendo al orden del 32% desde 2012 a 2015, bajando a 25% en 2016- 2017, para desplomarse a 15% en 2018 y 2019 y crecer hasta un nivel nunca antes visto (50%) en 2020, acorde a la reforma en bienes personales referida en párrafos anteriores.

Se aprecia que los impuestos patrimoniales provinciales, han pasado de representar un 78% del total en 1993-1997 a ser, en 2012-2016, el 63% y el último año tan sólo el 46%. Esto es una caída estrepitosa del orden de más de treinta puntos porcentuales.

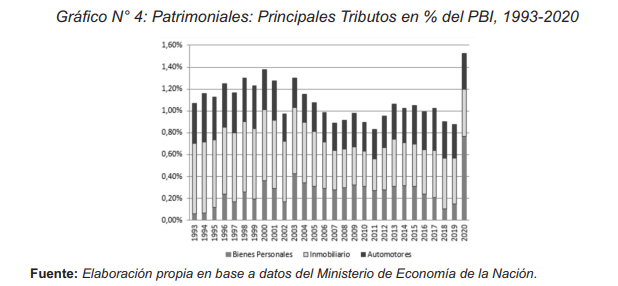

Interesa, entonces, analizar la evolución de los principales impuestos patrimoniales. Para ello se hace foco en el impuesto nacional a los Bienes Personales, y en los impuestos (tanto de nivel provincial como municipal) a los Inmuebles y a los Automotores, expresados como proporción del PBI. Este recorte obedece a que los tres tributos representan entre el 85% y el 98%, punta a punta de la serie, de la recaudación total patrimonial argentina.

Así, por ejemplo, que en 2016 la recaudación de los tres impuestos tiene una proporción bastante similar. Por entonces, del total recaudado por impuestos patrimoniales, un 23% correspondió a Bienes Personales, un 33% a Automotores y un 40% a inmobiliario, integrando el 4% restante la recaudación por Ganancia Mínima Presunta y Transmisión Gratuita de Bienes. En cambio, esa proporción en 2020 varió significativamente, porque el 50% de la recaudación fue explicada por el impuesto a los Bienes Personales.

La recaudación del impuesto a los automotores, en porcentaje del PBI, ha sido bastante estable a lo largo del período, con valores actuales similares a los de la época de la Convertibilidad.

Lo de Bienes Personales resulta, en 2012-2016 similar a la de 2000-2005, con una caída muy pronunciada en 2018-2019, que empujo al conjunto de la imposición patrimonial a los valores más bajos de toda la seria, comentados en el análisis del Gráfico Nº 1, dando un salto notorio en 2020 por las modificaciones progresivas que tuvo el tributo.

De allí que la caída en el peso de los impuestos a la riqueza en el total de la recaudación, entre 2004 y 2015, sea explicada, en una proporción muy relevante, por la pérdida de gravitación del impuesto Inmobiliario, en especial desde 2005 en adelante.

Así, resulta particularmente interesante el hecho de que, tras la valorización inmobiliaria, dada la enorme devaluación en tres momentos económicos de la historia reciente (2002, 2014, con el cambio de gobierno entre fines de 2015 e inicios de 2016 y entre 2018 y 2019), y el carácter dolarizado del precio de las propiedades, la participación de la recaudación de este gravamen se haya reducido en un 50%, pasando de representar un 0,63% del PBI entre 1993-2001 a ser, entre 2015- 2020, de un 0,42%.

Un estudio al respecto (López Accotto, Martínez y Mangas: 2014) muestra que, en el período 2001-2011 el valor de la tierra rural creció por un factor, en las distintas provincias, que representa, en media simple, más del quíntuple que el del aumento verificado en la recaudación de los respectivos impuestos inmobiliarios 5 rurales .

En las provincias de Buenos Aires, Entre Ríos y Santa Fe donde la actividad agropecuaria tiene un peso determinante, el promedio ponderado de la carga fiscal del impuesto inmobiliario rural es tan sólo del 0,73% del PBG provincial (Fortes: 2016)

A nivel urbano se verifica un fenómeno similar, aunque de menor magnitud, con valores de mercado de los inmuebles cuyos crecimientos duplicaron los observados en la recaudación nominal del inmobiliario urbano.

Además, ese fenómeno impacta sobre otro instrumento recaudatorio, como es el impuesto a los bienes personales (en lo concerniente a inmuebles de personas físicas) y las tasas municipales de Servicios Generales (también denominadas por Alumbrado, Barrido y Limpieza), ya que, en las grandes ciudades del país, se determinan en base a las valuaciones fiscales (generalmente provinciales) de los inmuebles, por lo que se produce un efecto “arrastre” en términos de menor peso de las imposiciones sobre la propiedad inmueble , en particular, y sobre la riqueza, en general.

La comparación internacional

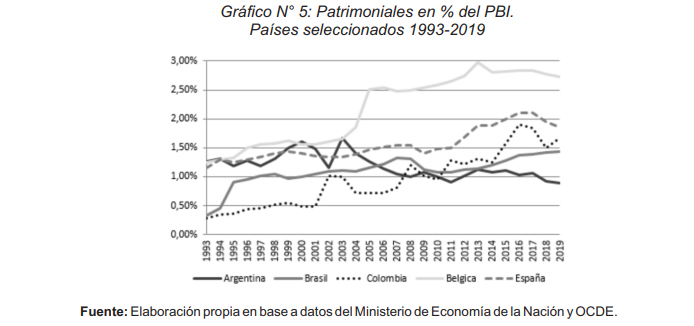

A continuación, se presenta, para el período 1993-2019, una comparación entre el peso en el PBI de los impuestos patrimoniales en Argentina, respecto a lo registrado en Brasil, Colombia, Bélgica y España. La selección de los países se debe a que, Brasil y Colombia, presentaban, a comienzos de la serie, valores muy inferiores a los de Argentina, mientras que España y Bélgica mostraban en 1993, resultados parecidos a los de nuestro país.

El Gráfico N° 5 muestra que, en 1993 en Argentina, se recaudaba, en relación al propio producto, un valor similar al de Bélgica y algo mayor que el de España y que casi cuadriplicaba a los de Brasil y Colombia. En 2019, nuestro país recaudaba, en porcentaje del respectivo PBI, un 40% menos que Brasil y Colombia, menos de la mitad que España y un tercio que en Bélgica, mostrando el enorme retroceso que tuvo la imposición a la riqueza respecto de países que casi tres décadas atrás estaban en igual o peor situación de partida.

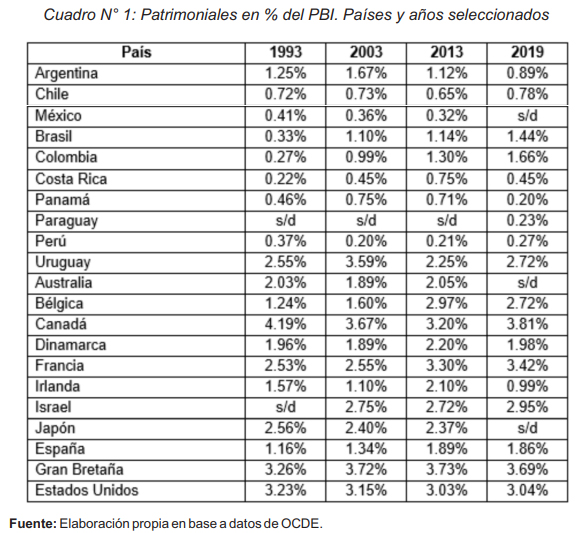

De acuerdo al Cuadro N° 1, en relación a otras naciones, el peso de lo recaudado por los impuestos a la riqueza, en Argentina, era en 2019, un tercio de lo registrado en Uruguay, Israel y Estados Unidos y un cuarto que lo logrado en Francia, Canadá y Gran Bretaña. Como se puede observar, todas las naciones europeas, asiáticas o del norte de América que forman parte de la muestra poseían una imposición a la riqueza mayor a la que detentaba nuestro país.

Al no estar disponible la información de la recaudación de todas esas naciones en el año 2020 no es posible realizar tal comparación con Argentina, donde ese año, precisamente por el impulso fiscal en el Impuesto a los Bienes Personales, el valor de la recaudación de los impuestos al patrimonio alcanzo el 1,53% del PBI, poniéndose de esta manera más cerca de los países desarrollados y al nivel de Brasil o Colombia.

Dada la diversidad de impuestos que componen el universo de los tributos al patrimonio en nuestro país, corresponde profundizar a futuro en un estudio pormenorizado de estos distintos instrumentos de fiscalidad y su operación en los diferentes niveles de gobierno presentes en el esquema federal argentino.

Al respecto, interesa especialmente verificar con mayor nivel de detalle el grado de participación de cada nivel de gobierno en la caída de la imposición inmobiliaria registrada en nuestro país en la última década. Aunque, a priori, el peso de ese tributo descansa mayormente en los gobiernos provinciales, siendo la participación municipal muy minoritaria.

En igual sentido, correspondería analizar en ulteriores trabajos la responsabilidad de los avatares de cada uno de los principales tributos dirigidos a gravar la riqueza en el derrotero descripto tendiente a la reducción de este tipo de imposición. Se espera que dicho estudio en profundidad permita obtener pistas acerca de la mejor forma de recomponer la recaudación de los impuestos a la riqueza en Argentina, ya sea mejorando los instrumentos existentes o creando nuevos impuestos, de modo de volver real el remanido slogan de que “paguen más los que más tienen”.

Así, cabe adelantar que habría un espacio de intervención fiscal existente para un incremento en la recaudación de impuestos a la riqueza, en nuestro país, del orden de al menos tres puntos porcentuales del producto.

Antecedentes y perspectivas

A nivel general, una cuestión de primer orden a tener en cuenta es que en noviembre de 2017, el gobierno de Mauricio Macri, promovió en el marco del Consenso Fiscal (Ley Nº 27.429) suscripto entre el Estado Nacional y 23 jurisdicciones de nivel provincial (todas excepto San Luis, aunque, posteriormente La Pampa ha renunciado el pacto), el punto q), con el compromiso de “no crear nuevos impuestos nacionales sobre el patrimonio ni incrementar la alícuota del Impuesto sobre los Bienes Personales”. Por lo que, cualquier eventual incremento a futuro requeriría el acuerdo del conjunto de los gobiernos de nivel provincial que han formado el citado pacto. Ello operaba como una restricción adicional al hecho, establecido en la Constitución Nacional, de que las potestades tributarias sobre los impuestos directos corresponden, únicamente, al nivel provincial de gobierno, a menos que se trate de impuestos nacionales extraordinarios por un tiempo determinado.

Eso intentaba ponerle un cerrojo a la reforma regresiva de Bienes Personales (incluida en el Blanqueo Fiscal sancionado en la Ley Nº 27.260), que consistió en eliminar la exención de ese impuesto que abarcaba a los patrimonios de hasta $305.000 (valor vigente a 2015) y establecer un mínimo no imponible de $800.000 en 2016, $950.000 en 2017 y $1.050.000 en 2018, a la vez que las alícuotas se reducían. Así, a 2015, los patrimonios abonaban un 0,50% del valor (fiscal) menor a $750.000, un 0,75% si se encontraba entre $750.000 y $2.000.000, 1,00% si estaba entre los $2.000.000 y los $5.000.000 y 1,25% si excedía ese último valor. Con la modificación legal, se fijó una alícuota única, en 2016 de 0,75% de lo que exceda el mínimo no imponible, en 2017 de 0,50% y a partir de 2018 de 0,25%. Esto redujo la progresividad de alícuotas que tenía el impuesto. Conviene recordar que el proyecto de ley original enviado por el Poder Ejecutivo establecía la eliminación del gravamen a partir de 2019, lo que finalmente fue descartado.

Es importante considerar entonces la transferencia de ingresos que la modificación introducida implicó: tomando como base las declaraciones de bienes personales del año 2015, aquellos que poseían bienes por encima de los $60 millones eran apenas 1.034 personas, con un patrimonio declarado de $200 millones en promedio cada una. Ello equivalía al tipo de cambio oficial a fin de ese año, a una riqueza media del orden de los U$S20 millones por persona.

Suponiendo, en una estimación muy conservadora, que el patrimonio de esas personas no haya crecido nominalmente (lo que con la variación de precios acumulada implicaría que se han empobrecido) desde entonces, se puede realizar el siguiente ejercicio de comparación estática.

En 2015 el impuesto determinado para estos 1.034 superricos fue de $2.580 millones, en 2016 el mismo sería de $1.548 millones, en 2017 de $1.032 millones y a partir de 2018 de $516 millones. Si consideramos entonces esos años, la transferencia de ingresos acumulada hacía los más ricos de la población sería del orden de los $4.644 millones, esto es, como media, más de $4 millones para cada una de las mayores fortunas personales (registradas) en el país.

Eso equivale, al tipo de cambio de mediados de marzo de 2018, a poco menos de U$$200.000. Avalores de mercado actuales, ello es igual a que el gobierno nacional le haya regalado, solamente por la reforma en el impuesto a los bienes personales, a cada una de las 1.034 que han declarado (fiscalmente) ser las más ricas del país, una amplia vivienda familiar en cualquier barrio de clase media de la Ciudad de Buenos Aires o el Conurbano o un automóvil de muy alta gama (Mercedes Benz GLS 500, un Maserati Levante o un Porsche Boxster).

Esas ideas que orientaron la reforma macrista se inscriben en la llamada economía de la oferta (en inglés “supply side economics”), impulsada a mediados de 1970 por el economista estadounidense Arthur Laffer, popularizada con una curva que lleva su nombre, en donde, partiendo de un razonamiento ramplón, planteaba que si no se imponían impuestos (o si la alícuota de los tributos era cero) no se obtendría ningún ingreso público, y si los impuestos absorbían todos los ingresos (o si la alícuota era del 100%), no se produciría recaudación.

La implicancia es que los aumentos de impuestos, más allá de un punto o nivel óptimo, serían contraproducentes para los ingresos fiscales. Intentaba demostrar que aumentando las alícuotas impositivas, el total de los recursos públicos se reduciría. La tesis posee una intencionalidad que se oculta: defender, proteger y estimular los beneficios del sector más concentrado del ingreso y la riqueza.

En Estados Unidos, con la reforma impulsada por Laffer, las estadísticas, respecto a quienes fueron los ganadores, son concluyentes: “la renta anual media antes de impuestos del 20% superior en la distribución de la renta nacional aumento en moneda constante de 73.700 dólares en 1981 a 92.000 dólares en 1990” (Galbraith, 1992, p. 113).

Otros autores, en estudios más recientes, demuestran que las reducciones de los impuestos a los altos estratos no promueven la inversión o el crecimiento económico. Los investigadores David Hope y Julian Limberg concluyen después de analizar lo sucedido entre 1965 y 2015 en dieciocho países de la OCDE que reducir los impuestos a los ricos aumenta la participación de los ingresos más altos en el ingreso nacional, impactando negativamente sobre los niveles de desigualdad y no tiene efecto en el resultado económico.

Las reformas tributarias macristas, entre 2016 y 2018, redujeron los derechos de exportación a la soja (y los eliminaron para otros productos agropecuarios), bajaron la tasa del impuesto a las ganancias corporativas y llevaron al borde la extinción al impuesto a los bienes personales (principal impuesto a la riqueza). Todo ello, generó una pérdida para el fisco de un 1,5% del PBI, que fueron a parar a los bolsillos de los sectores más acaudalados (López Accotto, Martínez, Mangas y Paparás, 2018). Mientras eso sucedía, el PBI argentino, entre 2015 y 2019, se achicaba en un 4%, a un ritmo de caída promedio de 1% anual.

Esa traba planteada en la Ley Nº 27.429 sobre el principal impuesto patrimonial nacional del sistema tributario argentino, cuando cambió el gobierno en di ciembre de 2019, fue subsanada por un nuevo Consenso Fiscal (Ley Nº 27.542) que suspendió, entre otras, esa cláusula del 2017 que impedía al Estado Nacional aumentar la alícuota de Bienes Personales.

Paralelamente, el Congreso Nacional sancionó la Ley Nº 27.541 donde, entre otras medidas, modifico el impuesto a los Bienes Personales, reestableciendo la progresividad en las escalas y en las alícuotas e incorporando alícuotas diferenciales superiores para los bienes en el exterior.

Vale la pena considerar que el blanqueo fiscal de la Ley Nº 27.260, en 2017, alcanzó un total de activos “exteriorizados” por U$S116.800 millones, lo que permitió ampliar la base alcanzada del impuesto (se blanquearon 167 mil propiedades –110 mil en el país y 57 mil restantes en el exterior –), y es lo que generó, con la reforma de fines de 2019, la multiplicación por cinco en la recaudación del impuesto a los Bienes Personales en relación al PBI (paso de representar el 0,15% del PBI en 2019 al 0,77% del producto en 2020).

En relación a tendencias más recientes y novedosas, cabe destacar, en la última década, el surgimiento de la imposición sobre la Transmisión Gratuita de Bienes, en la provincia de Buenos Aires en 2011, luego adoptada por Entre Ríos en 2013 (aunque esta última provincia la derogó en 2017, subsistiendo una recaudación residual), y en sentido opuesto, la derogación, desde 2019, del impuesto a la Ganancia Mínima Presunta.

Respecto al impuesto a la Transmisión Gratuita de Bienes (sea por herencia, sucesión o donación), resulta en un instrumento promisorio, en tanto grava el enriquecimiento que proviene de la llamada “lotería genética”, es decir que no se relaciona con ninguna participación propia en la acumulación de riqueza ni en los procesos de formación del capital, sino en ser un mero heredero/a (o beneficiario/a) de las fortunas amasadas por generaciones anteriores.

Ese tributo, presenta un crecimiento importante en su recaudación. Si comparamos el año 2020 versus 2013 (donde ya operaba en ambas provincias) el incremento fue del 650%. Sin embargo, se trata de un impuesto que representaba apenas un 0,003% del PBI de 2020, debido a que se aplica, actualmente, solo en suelo bonaerense.

Como referencia de sus posibilidades recaudatorias, vale destacar que este tipo de impuesto aporta a las arcas públicas más del 0,10% del producto en Brasil, entre un 0,20% y un 0,25% en Alemania, España, Gran Bretaña, Holanda, Finlandia y Dinamarca, más de un 0,30% en Corea del Sur, un 0,55% en Francia y alcanza un 0,70% del PBI en Bélgica.

En relación al impuesto a la Ganancia Mínima Presunta, cabe señalar que se trata de un impuesto que recaudó, en 2003-2004, a la salida de la crisis de la Convertibilidad, entre un 0,25% y 0,35% del PBI. Luego, ya en los últimos años de su aplicación (2015-2019), en promedio, su recaudación fue del orden del 0,03% del PBI. Es decir, por ejemplo, que, a valores de 2016, el tiro de gracia a las arcas públicas implicó una transferencia de recursos desde el Estado a las empresas, del orden de los $3.240 millones, esto es aproximadamente U$S150 millones (al tipo de cambio oficial de esa época).

Sin embargo, el mayor perjuicio para el Estado dado por la derogación de este tributo no consiste en la pérdida de su recaudación en sí, sino en el hecho de que, desaparecido todo gravamen sobre los bienes en propiedad de las personas jurídicas, la elusión del impuesto nacional a los Bienes Personales (de las personas físicas) resulta todavía más sencilla de lo habitual, por el atractivo de colocar en cabeza de las sociedades comerciales todas las propiedades.

Un capítulo aparte merece todo lo referido a la notoria merma en la recaudación del impuesto inmobiliario (más grave en el componente rural que en el tramo urbano). Este tipo de imposición carece de potencia recaudatoria por, al menos, tres factores: catastros desactualizados, enorme brecha entre los valores de mercado y valores fiscales y falta de mecanismos de avaluó y/o revaluó fiscal que mantenga, en términos reales, el nivel de los valores fiscales.

Por último, una consideración que no se puede soslayar: desde fines de 2019 el mundo ha sufrido la pandemia del COVID-19. En ese contexto, se generó un debate global sobre la necesidad de un mayor esfuerzo fiscal de los sectores más acaudalados para afrontar parte de los costos del coronavirus. Incluso el Departamento de Finanzas Públicas del FMI, en un documento en abril de 2020, indicó que se debe “considerar aumentos de las tasas en los tramos superiores del impuesto sobre la renta, del impuesto sobre la propiedad y del impuesto sobre el patrimonio, quizás a modo de sobretasa solidaria”.

En nuestro país, eso se tradujo en una propuesta concreta realizada por el gobierno del Frente de Todos de un impuesto “no recurrente” al patrimonio neto de las personas físicas, que opera como un aporte extraordinario, por única vez, para los patrimonios mayores a 200 millones de pesos (sumando los bienes el país y en el exterior) y que alcanza aproximadamente a 9.298 contribuyentes.

Después de meses de debate social y parlamentario, en diciembre de 2020 se aprobó la Ley Nº 27.605 aprobando el gravamen con alícuotas progresivas que van desde el 2% (para los que superan los 200 millones de pesos) hasta el 3,5% (cuando el valor excede los 3.500 millones de pesos) para los bienes declarados en el país, y del 3% al 5,25% para los bienes situados en el exterior.

Es necesario remarcar que, dentro de los patrimonios de las personas físicas superiores a los 200 millones de pesos, los inmuebles se consideran según su valor fiscal, que representa aproximadamente el 10% del valor real de mercado. Así, para estar alcanzada por el impuesto, quien solamente posea inmuebles, debería detentar la propiedad de, al menos, el equivalente a 20 departamentos de dos ambientes en el barrio porteño de Palermo.

Implementado el tributo en 2021, su recaudación alcanzo la suma de $223.000 millones, lo que equivale aproximadamente a 0,70% del PBI. Esta contribución, si bien es por única vez, viene a reforzar el aumento evidenciado de la imposición patrimonial en 2020, sirviendo para recomponer la misma, luego de varias décadas de caída, incluso en un contexto global de elusión y evasión a gran escala mediante un archipiélago de guaridas fiscales que conforman un verdadero mundo offshore (Gaggero: 2017), que afecta particularmente a nuestro país, que obtuvo la “medalla de bronce” en cantidad de personas que evaden sus obligaciones fiscales acudiendo a este tipo de maniobras, tal como han develado recientemente los llamados 7 Pandora Papers .7

Consideraciones finales

La imposición directa sobre la riqueza es una herramienta fundamental con la que cuentan los Estados para lograr una más igualitaria distribución del ingreso, al gravar los stocks de capital (en sus distintas formas) que dan lugar a flujos muy desiguales de renta.

En tal sentido, la experiencia internacional da cuenta de la importancia que dichos instrumentos pueden llegar a desarrollar, combinando tributos nacionales y subnacionales, al patrimonio en general de los individuos y las empresas, a determinadas formas de riqueza, corporizada en la tenencia de activos financieros o mediante la posesión de bienes registrables (inmuebles y automotores) y al enriquecimiento gratuito (herencia y otras formas de transmisión no onerosa de bienes).

En nuestro país, los impuestos nacionales de este tipo, centrados en el patrimonio general de personas físicas (Bienes Personales) y jurídicas (Ganancia Mínima Presunta) han adolecido, desde su creación hace más de dos décadas, de numerosos problemas para lograr un nivel recaudatorio adecuado y combatir la elusión fiscal.

A su vez, entre los tributos subnacionales, el impuesto a los automotores (Patentes) opera en forma razonablemente adecuada, mientras que el impuesto In mobiliario, en un país con graves problemas en materia de concentración de la pro piedad de la tierra y acceso popular al suelo y a la vivienda, ha sufrido a lo largo de las últimas décadas, pero en especial en los últimos veinte años, una caída en su importancia muy preocupante. Por su parte, ha resurgido, casi como único hecho positivo en los últimos años, el impuesto a la transmisión gratuita de bienes, en territorio bonaerense (y entrerriano durante algunos años), tributo que debería ser incorporado a los sistemas impositivos de nivel provincial en el resto del país.

Por un lado, ni siquiera ante fenomenales transferencias de renta hacia los sectores más concentrados de la economía, vinculados con la exportación de productos primarios y propietarios de gran parte del suelo más fértil del país, como las registradas con las grandes devaluaciones de comienzos de 2014, de 2016 y entre 2018-2019, se verifica un incremento de la recaudación de los impuestos al patrimonio en general y del inmobiliario rural en particular, que capte, aunque sea muy parcialmente, tal enriquecimiento de los terratenientes.

Por otra parte, las reformas en el sistema impositivo durante el gobierno de Mauricio Macri, han ido en la misma dirección, ya que, a la vez que se eliminaron o disminuyeron (dependiendo el tipo de bien) los derechos aduaneros a las exportaciones de productos primarios (en el contexto de una gran devaluación), se le dio muerte lenta al impuesto a la Ganancia Mínima Presunta y se redujo a su mínima expresión el impuesto a los Bienes Personales, transfiriendo recursos a los superricos.

Parcialmente, eso ha sido revertido por la contrarreforma de fines de 2019, donde el impuesto a los Bienes Personales ha tenido un nivel recaudatorio como nunca antes se había visto desde su creación.

La decisión, en plena pandemia del COVID-19 de gravar con un impuesto especial por única vez a la cúpula de millonarios argentinos también tiene que ser leída como algo auspicioso, aunque parcial.

Se suele indicar que los impuestos al patrimonio tienen un efecto negativo sobre el ahorro, porque al gravar la riqueza, eso podrá alentar la propensión marginal a consumir en detrimento de la propensión a ahorrar. El ahorro es importante en tanto se traduzca en inversión productiva, que incremente la capacidad de generar bienes y servicios en el país, creando trabajo decente y, mediante ese y otros mecanismos, permita repartir en forma justa los frutos de ese progreso material. Pero ya desde la década de 1930, agitados tiempos en que John Maynard Keynes escribió su Teoría General, es un hecho científicamente demostrado que el ahorro no necesariamente se traduce en inversión.

En tiempos de globalización, mundo off-shore y elevados niveles de financiarización de la economía, los activos de los argentinos no se manifiestan principalmente en actividades productivas. Según la información disponible de la Administración Federal de Ingresos Públicos (AFIP), para el año 2020, los bienes de los argentinos en el país y en el exterior, se concentraban en un 66% en inmuebles, automotores, yates, aeronaves, bienes muebles, dinero en efectivo y depósitos bancarios, un 29% en títulos y acciones y sólo un 5% en participaciones en el capital de empresas.

Según datos oficiales del INDEC, los argentinos acumulaban en el exterior en el primer trimestre de 2020 la friolera de U$S 222.807 millones de dólares en dinero depositado en cuentas bancarias. Esa cifra no incluye los bonos, acciones en moneda extranjera y propiedades (verbigracia, inmuebles) en el exterior. Ese valor es mayor en U$S 72.254 millones a lo que había a fines de 2015 y de U$S 150.043 millones más que en 2006.

No parece entonces que la inversión productiva en el país vaya a estar fuertemente comprometida por una imposición patrimonial que lejos está de ser similar a la de los países desarrollados. Algunos economistas consideran que un mayor peso de impuestos directos (como son los patrimoniales) puede ser apropiado para la redistribución del ingreso, pero perjudicial para el crecimiento económico y el empleo. Se puede aseverar que en América Latina el problema es inverso: no se ha dado el suficiente papel a los sistemas tributarios en su rol redistributivo y, por tanto, no pueden representar un obstáculo para el crecimiento. En resumidas cuentas, estamos lejos de poseer una imposición patrimonial que alcance un mínimo de justicia fiscal y social. Es tiempo de avanzar en reformas que lo logren.

Bibliografia

Afonso, J. y Junqueira, G. (2007). Tributaçao, reforma e federalismo: uma visao atual da América Latina. En: Documentos y Aportes en Administración Pública y Gestión Estatal, Año 7, N° 9, pp. 103-139.

Ahmad E., Brosio, G. y Jiménez, J. P. (2018). La tributación sobre la propiedad en América Latina: adopción de una estructura tributaria simplificada y tecnología digital. VII Jornadas Iberoamericanas de Financiación Local. Cartagena de Indias, 2018.

De Cesare, C. y Lazo Marín, F. (2008). Impuestos a los patrimonios en América Latina. Serie Macroeconomía del Desarrollo, Nº 66, Comisión Económica para América Latina y el Caribe, Santiago de Chile.

Fortes, A. (2016). El potencial recaudatorio del Impuesto Inmobiliario en Argentina: una propuesta desde el diseño de las políticas tributarias. V Jornadas Iberoamericanas de Financiación Local. Santiago de Compostela.

Gaggero, J. (2017). Evasión, fuga y globalización. En: López Accotto, A.; Martínez, C.; Mangas, M. y Paparás, R. (comp.) Política fiscal, deuda y distribución del ingreso en Argentina. Una mirada heterodoxa. Universidad Nacional de General Sarmiento, Los Polvorines.

Gaggero, J. y Rossignolo, D. (2011). Impacto del presupuesto sobre la equidad. Documento de Trabajo, Nº 40. Centro de Economía y Finanzas para el Desarrollo de la Argentina, Buenos Aires.

Galbraith, John Kenneth (1992). La cultura de la satisfacción. Buenos Aires: Emece Editores.

Gómez Sabaini, J. y Rossignolo, D. (2009). Análisis de la situación tributaria y propuestas de reformas impositivas destinadas a mejorar la distribución del ingreso. Organización Internacional del Trabajo, Buenos Aires.

Hope, David & Limberg, Julian (2020). The economics consequences of major tax cuts for the rich. Working Paper 55. The London School of Economics and Political Science. London.

Jarach, D. (1983). Finanzas públicas y derecho tributario. Buenos Aires: Cangallo.

Jiménez, J. y López Azcúnaga, I. (2012). ¿Disminución de la desigualdad en América Latina? El rol de la política fiscal. Working Paper, Nº 33, DesiguALdades.net Research Network on Interdependent Inequalities in Latin America, Berlin.

López Accotto, A.; Martínez, C. y Mangas, M. (2014). Finanzas provinciales e impuesto inmobiliario en la Argentina: Últimos treinta años: más regresividad, menos equidad. Universidad Nacional de General Sarmiento, Los Polvorines.

López Accotto, A.; Martínez, C. y Mangas, M. (2015). Del estado de las finanzas a las finanzas del Estado. En: Aronskind, R. (comp.) La Universidad interviene en los debates nacionales. Universidad Nacional de General Sarmiento, Los Polvorines.

López Accotto, A.; Martínez, C.; Macchioli, M.; Argonz, I.; Martínez, C.; Adaro, C.; Mangalo, M. y Mangas, M. (2015). La estructura de la recaudación municipal en la Argentina: alcances, limitaciones y desafíos. Universidad Nacional de General Sarmiento, Los Polvorines.

López Accotto, A.; Martínez, C.; Mangas, M. y Paparás, R. (2016). Finanzas públicas y política fiscal: conceptos e interpretaciones desde una visión argentina. Universidad Nacional de General Sarmiento, Los Polvorines.

López Accotto, A.; Martínez, C.; Mangas, M. y Paparás, R. (Comp.) (2017). Política fiscal, deuda y distribución del ingreso en Argentina. Una mirada heterodoxa. Universidad Nacional de General Sarmiento, Los Polvorines.

Mangas, M. (2019). Justicia tributaria en América Latina en tiempos de retroceso. Revista de Financiamento da Educacao (FINEDUCA), Volume 9, Año 2019, N° 25. Porto Alegre. Brasil.

Otero, A. e Iñiguez, A. (2016). Elementos para una reforma tributaria en la Argentina. Universidad Nacional de Moreno. Buenos Aires.

Piketty, T. (2014). El capital en el siglo XXI. Fondo de Cultura Económica, Buenos Aires.

* Martín L. Mangas (ORCID: 0000-0003-1581-9847 – Correo electrónico: mmangas@campus.ungs .edu.ar), Carlos R. Martínez (ORCID: 0000-0002-5375-6712 – Correo electrónico: cmartinez@ campus. ungs.edu.ar) y Ricardo A. Paparás (ORCID: 0000-0002-8107-054X – Correo electrónico: rpaparas@campus.ungs.edu.ar) son investigadores-docentes de Finanzas Públicas. Universidad Nacional de General Sarmiento (UNGS). Los Polvorines, Malvinas Argentinas. Argentina.

1 Esta función la cumple junto con el gasto público, integrando ambas la llamada política fiscal.

2 Existen algunas situaciones en que, si bien el impuesto recae en el propietario del bien, éste logra trasladarlo a un tercero por las especiales condiciones del mercado. Tal es el caso en el mercado de alquileres y el impuesto inmobiliario, donde el locador puede transferir su pago al locatario.

3 Por ejemplo, en la provincia de Buenos Aires, en 2011, un 38% del producido por el impuesto a los sellos correspondió a la aplicación de dicho gravamen a la compra-venta de viviendas, 3% a contratos de alquiler, 12% a la compra-venta de automotores, 10% a los resúmenes de tarjetas de crédito, 8% a otras actividades financieras y bancarias y el 29% restante a otras operaciones (Velasco y Tobes: 2011).

4 Por motivos de simplificación no se incluye la recaudación de otros impuestos patrimoniales de incidencia recaudatoria muy poco significativa, tales como el que se percibe sobre los premios de los juegos de azar.

5 El caso más exagerado es el de la provincia de Córdoba, donde el precio de los campos (en pesos) aumentó nominalmente casi un 2.500%, mientras que la recaudación del inmobiliario apenas lo hizo en un 64%.

6 Según una muestra de los principales municipios del país seleccionada y analizada en López Accotto, Macchioli, Argonz, Martínez, Adaro, Mangalo, Mangas y Martínez (2015).

7 Los Pandora Papers son una filtración de casi 12 millones de documentos que se publicaron durante el mes de octubre de 2021, que revelan riqueza oculta, elusión fiscal y, en algunos casos, lavado de dinero por parte de algunas de las personas más ricas y poderosas del mundo.