Diferencial de retornos y Efectos de Valoración en el Balance Externo Argentino (1993-2023) (1)

Return spread and Valuation Effects in the Argentine External Balance Sheet (1993-2023)

Iván Weigandi (2)

2. Doctorando en Economía en la Escuela de Negocios de la Universidad de Leeds, Leeds, Reino Unido. Identificador

ORCID: https://orcid.org/0009-0006-7507-6917. Correo electrónico: bniw@leeds.ac.uk

Resumen

Durante la convertibilidad, Argentina mantuvo una posición deudora frente al resto del mundo, mientras que en la posconvertibilidad asumió una posición acreedora. Sin embargo, en ambos períodos el país registró grandes déficits en la cuenta de Renta de la Inversión dentro de la Cuenta Corriente. A partir de 2010, la Cuenta Corriente se tornó negativa en su totalidad sin afectar negativamente la Posición Neta de Inversión Internacional del país. Para explicar estos fenómenos, se realiza un análisis sobre el diferencial de retornos en el balance externo argentino, considerando tanto las rentas cobradas y pagadas como las ganancias de capital de los activos y pasivos externos. Los resultados indican que estos factores financieros desempeñaron un rol clave entre 1993 y 2003. Los flujos acumulados de rentas netas sumaron un déficit de 309.862 millones de dólares, mientras que los cambios en los precios de estos activos y pasivos generaron ganancias de capital de 308.882 millones de dólares. El cálculo del diferencial de retornos entre activos y pasivos indica que este fue negativo, con un promedio de -3,6 %. Este diferencial se explica tanto por el peso de cada tipo de instrumento en el balance externo como por la diferencia de retornos entre instrumentos similares en los activos y pasivos externos. En conclusión, el diferencial de retornos negativo explica los persistentes déficits en la Renta de la Inversión, incluso con una posición acreedora frente al resto del mundo. Por otro lado, las ganancias de capital explican cómo, a pesar de tener un déficit acumulado en la Cuenta Corriente desde 2010, la Posición Neta de Inversión Internacional mejoró, particularmente debido a las fuertes devaluaciones durante dicho período.

Palabras clave

posición de inversión internacional, cuenta corriente, renta de la inversión, diferencial de retornos, ganancias de capital

Abstract

During the convertibility, Argentina maintained a debtor position vis-à-vis the rest of the world, while in post-convertibility it holds a creditor position. However, in both periods the country recorded large deficits in the Investment Income account within the Current Account. From 2010 onwards, the Current Account turned negative without negatively affecting the country’s Net International Investment Position. To explain these phenomena, the paper presents an analysis of the return differential in Argentina’s external balance sheet is, considering both the income received and paid and the capital gains on external assets and liabilities. The results indicate that these financial factors played a key role bet-ween 1993 and 2003. Cumulative net income flows accumulated a deficit of $309.862 million dollars, while changes in the prices of these assets and liabilities generated $308.882 million dollars in capital gains. The calculation of the return differential between assets and liabilities indicates that it was negative, averaging -3.6 %. This differential is explained both by the weight of each type of instrument in the external balance sheet and by the difference in returns between similar instruments in external assets and liabilities.

In conclusion, the negative return differential explains the persistent deficits in Investment Income, even with a creditor position vis-à-vis the rest of the world. On the other hand, capital gains explain how, despite having an accumulated deficit in the Current Account since 2010, the Net International Investment Position improved, particularly due to strong devaluations during that period.

Keywords

international investment position, current account, investment income, return spread, capital gains

Introducción

Desde la década del noventa, Argentina atravesó una serie de transformaciones en su régimen macroeconómico. Durante la Convertibilidad (1991 – 2002) el país mantuvo un régimen de tipo de cambio fijo, políticas de apertura financiera, y una posición deudora frente al resto del mundo en la Posición Neta de Inversión Internacional (la cuenta que registra la diferencia entre el stock de activos externos y pasivos externos). En la posconvertibilidad, se mantuvo un tipo de cambio administrado, controles de capitales (relajados brevemente durante 2016-2019) y una posición acreedora frente al resto del mundo. Sin embargo, en ambos períodos el país observó grandes déficits en la Renta de la Inversión de la Cuenta Corriente. Esta cuenta registra los cobros y pagos de intereses, utilidades y otras rentas de los mencionados activos y pasivos externos. Por otro lado, a partir de 2010, la Cuenta Corriente se torna deficitaria (con la excepción de 2020 y 2021) sin afectar negativamente la Posición Neta de Inversión Internacional. ¿Por qué si el país paso de ser deudor a ser acreedor del resto del mundo, la Renta de la Inversión siguió siendo deficitaria? ¿Por qué a pesar de los déficits de Cuenta Corriente la Posición de In-versión Internacional no se deterioró? Estos interrogantes guían este trabajo.

Para responder estas preguntas, este trabajo aplica los aportes de las macrofinanzas internacionales a la comprensión de la dinámica del balance externo argentino entre 1993 y 2023(3). De esta manera, el trabajo cuantifica el rol de los factores financieros en la evolución del balance externo del país. Dicho período comprende dos configuraciones macroeconómicas distintas en el país. Por ello, además de analizar las tendencias de todo el período, se observarán dos subperíodos, uno entre 1993 y 2000, y otro entre 2003 y 2023. En el primero, el país mantuvo un régimen de tipo de cambio fijo, políticas de liberalización y una posición deudora con el resto del mundo. En el segundo, un tipo de cambio administrado, controles de capitales durante la mayor parte del período y una posición acreedora. Así, el trabajo busca comprobar si hubo cambios estructurales en el diferencial de retornos y en los efectos de valoración, más allá del shock del cambio de régimen.

Los resultados de este trabajo indican el rol clave de los factores financieros en la dinámica de la Posición de Inversión Internacional argentina. Los flujos acumulados de rentas que pagan los residentes por sus pasivos externos, y las que cobran por sus activos externos, acumularon un déficit de 309.862 millones de dólares entre 1993 y 2023. En cambio, los cambios en los precios de los activos y pasivos externos (medidos en dólares), generaron ganancias de capital en torno a los 308.882 millones de dólares en dicho período. Para dimensionar el rol de estos dos factores, en el mismo período, la balanza comercial acumuló 111.492 millones de dólares.

Este trabajo también calcula los retornos implícitos en el ratio entre las rentas y ganancias de capital, y stock tanto de activos externos y como de pasivos externos. El diferencial entre los retornos de estos activos y pasivos fue negativo en un 3,6 % promedio en dicho período. Esto significa que, por cada unidad invertida en instrumentos emitidos por otros países, los residentes de Argentina obtuvieron una rentabilidad promedio menor en comparación con la rentabilidad que los inversores extranjeros obtuvieron al poseer instrumentos emitidos por el país.

Este artículo descompone también dicho diferencial entre tres efectos: el Efecto Composición, explicado el peso de cada tipo de instrumento en el balance externo (bonos, préstamos, etc.), el Efecto Retorno, explicado por diferencial de retornos entre instrumentos iguales en los activos y pasivos externos, y el Efecto Timming, explicado por en qué momento cambia la composición del balance externo. El primer efecto fue negativo, explicando 1,9 % del mencionado 3,6 %. Esto implica que el país invierte (emite pasivos) un porcentaje mayor en los instrumentos que menor (mayor) rendimiento tienen en su cartera. Por otro lado, el Efecto Retorno también es negativo, con un valor de 1,2 %, indicando que Argentina tiene un diferencial negativo entre instrumentos. Finalmente, el Efecto Timming, registró un efecto positivo del 1,7 %, principalmente por los cambios en la composición de los pasivos (pérdidas de no residentes por cambiar la composición de cartera en malos momentos).

De esta manera, el diferencial de retornos negativo explica los persistentes déficits en la Renta de la Inversión, incluso cuando el país tiene una posición acreedora con el resto del mundo desde hace varios años. Este diferencial se explica tanto porque el país “paga más” que el resto del mundo por cada instrumento, como por la composición del balance externo, con mayor peso de los instrumentos que pagan poco en el activo, y mayor peso de los instrumentos que pagan mucho en el pasivo. Por otro lado, las ganancias de capital, si bien no llegan a compensar las retornos pagados en términos netos vía la Renta de la Inversión, explican como a pesar de tener un déficit de Cuenta Corriente en el acumulado desde 2010, la Posición Neta de Inversión Internacional mejoró, particularmente de la mano de las fuertes devaluaciones de 2018 y 2019.

Esta presentación se organiza de la siguiente manera: en la Sección 1 se introduce el marco teórico, compuesto por una revisión de la literatura sobre los análisis del balance externo desde una perspectiva financiera, y en particular sobre el cálculo del diferencial de retornos y los efectos de valoración en dicho balance. En la Sección 2, se describe las fuentes de información y la metodología para analizar el diferencial de retornos y de los efectos de valoración. La Sección 3 presenta los resultados de este análisis para el balance externo argentino. Finalmente, se esbozan algunos comentarios y conclusiones.

1 – Un enfoque macrofinanciero para el sector externo:

¿Qué nos dice la literatura?

Desde la década del setenta, la integración financiera internacional y la liberalización de la Cuenta Financiera fueron acompañadas por un aumento en el tamaño de los activos y pasivos externos brutos en todo el mundo, fenómeno estudiado en profundidad por Lane & Milesi-Ferretti (2003, 2004, 2006, 2007, 2008, 2018). Este crecimiento, y la detección de “Desbalances Globales” (Eichengreen 2004) , ha incrementado el interés en la Posición de Inversión Internacional. Alberola, Estrada & Viani (2020) registran que, mientras los desbalances de la Cuenta Corriente parecen haber disminuido después de la Crisis Financiera Global, los desbalances en los stocks continúan. Mientras Posiciones de Inversión Internacional netas de montos pequeños pueden indicar un frente externo balanceado, significativas posiciones brutas en activos y pasivos externos tienden a aumentar el efecto de pequeñas diferencias en los retornos de estos, y de movimientos en los precios de los activos (Lane & Milesi-Ferretti 2004, 2007). Lane & Milesi-Ferretti (2007) resaltan cómo se amplifican estos efectos por la heterogeneidad en la estructura de los balan-ces externos de los países, tanto en lo que respecta a la participación de los instrumentos, como a en qué moneda están denominados, su madurez y su liquidez.

En este mismo período, se registraron dos incongruencias empíricas (o puzzles) en la economía estadounidense con respecto a lo que indicaba la teoría. Dichos puzzles, son, por un lado, que los grandes déficits de Cuenta Corriente de Estados Unidos no tuvieron como contrapartida un deterioro de la Posición de Inversión Internacional de igual magnitud. Y por el otro, que los ingresos de la Renta de la Inversión de los Estados Unidos se han mantenido persistentemente positivos a pesar de que la Posición de Inversión Internacional se mantiene negativa. Esto último significa que los residentes de Estados Unidos pagan un retorno relativamente bajo por sus pasivos, mientras reciben uno relativamente alto por sus activos. Este diferencial de retornos a favor de Estados Unidos ha sido señalado por la literatura como parte del “privilegio exorbitante” de este país (Habib, 2010) . Existen distintas hipótesis sobre su origen. Entre ellas, Forbes (2010) señala al desarrollo, liquidez y eficiencia de los mercados financieros estadounidenses como principal factor. En cambio, (Hausmann & Sturzenegger (2005) indican que este privilegio no sería tal, al considerar las falencias en la contabilización del tamaño real del balance estadounidense. Sin embargo, existe evidencia en contra de esta hipótesis (Buiter, 2006) . También se ha destacado su posición global, enfatizando el rol del dólar como moneda de reserva y de uso transaccional en todo el mundo. De esta manera, el diferencial de retornos seria la prima que cobra Estados Unidos por proveer de liquidez al mundo (Despres, Kindleberger & Salant, 1966; Gourinchas, 2008). Otros autores se han enfocado en la composición del balance externo de dicho país. Por ejemplo, Gourinchnas, Govillot & Rey (2010) indican que el balance externo estadounidense podría asimilarse al balance de un inversionista de riesgo. Esto se debe a que Estados Unidos tiende a emitir pasivos relativamente seguros y de corto plazo, como deuda pública, y activos de largo plazo en instrumentos más riesgosos como Inversión Extranjera Directa. De esta manera, esta “posición riesgosa” explicaría el diferencial de retornos. Por otro lado, aplican la analogía de una compañía de seguros, siendo el diferencial de retornos la prima que el resto del mundo le paga a Estados Unidos durante tiempos normales. En períodos de crisis, el dólar se aprecia globalmente por el aumento de su demanda, por lo cual Estados Unidos tiene pérdidas de capital en su balance externo. De esta manera, estas pérdidas de capi-tal son el pago del siniestro o “deber exorbitante” como lo llaman los autores.

Estos efectos fueron abordados por lo que posteriormente Pavlova & Rigobon (2010) denominan macrofinanzas internacionales. Estas incorporan la elección de portafolio y los precios de los activos en los modelos de macroeconomía internacional. De esta manera analizan cómo los balances brutos y su composición pueden dar a lugar a diferenciales en los retornos que afectan los resultados de la Cuenta Corriente más allá de lo que indicaban los enfoques clásicos. Varios autores de distintas corrientes han destacado también la importancia de separar los conceptos de ahorro e inversión y los asociados a los recursos reales, de las transacciones financieras, entendidas como flujos de caja. Estas últimas, deben ser analizadas en sus valores brutos, junto a los cambios en los balances que estas generan (de Carvalho, 2009; Borio & Disyatat, 2010; Obstfeld, 2012; Borio & Disyalat, 2015, Avdjiev, McCauley & Shin 2016). Además, mientras en los modelos clásicos, los resultados de la Cuenta Corriente son idénticos a los cambios en la Posición de Inversión Internacional, este nuevo enfoque estudia las ganancias de capital no realizadas que surgen del cambio de precio de los activos y del tipo de cambio, llamadas efectos de valoración (Gourinchas, 2008) .

Diferencial de retornos y efectos de valoración

Curcuru, Tahomas & Warnock (2013) identifican tres corrientes en la literatura sobre el diferencial de retornos. En la primera incluyen entre los principales trabajos a Lane & Milesi-Ferretti (2007), Gourinchas & Rey (2007a), Meissner & Taylor (2006) y Obstfeld &Rogoff (2005), que calculan los retornos como la suma del flujo de rentas registrados en la Cuenta Corriente y las ganancias de capital de un perío-do con respecto al stock de activos y pasivos del período anterior. Los efectos de valoración son calculados como los cambios en los stocks de activos y pasivos en esos dos períodos, no explicados por los flujos captados en la Cuenta Financiera. Sin embargo, al calcularse de esta manera, se pueden incluir indebidamente “otros cambios” no atribuibles a modificaciones en los precios, como falencias a la hora de calcular los flujos o los stocks u otros cambios en las cantidades.

Esto es lo que, según los autores, se intenta enmendar en la segunda corriente, que señala un diferencial más pequeño a favor de Estados Unidos. Entre los principales trabajos se destacan Gourinchas & Rey (2007b), Lane & Milesi-Ferretti (2009), Curcuru, Dvorak & Warnock (2008) y Curcuru, Tahomas & Warnock (2009). Una de las medidas alternativas utilizadas, es la de retornos de mercado obtenidos de fuentes directas, como índices bursátiles. Finalmente, la tercer corriente incluye los trabajos de Forbes (2010), Habib (2010) y Gourinchas, Govillot & Rey (2010) . Estos luego de remover los “otros cambios” encuentran más modestos, pero aún significativos diferenciales a favor de Estados Unidos.

Curcuru, Thomas & Warnock (2013) también indican cómo los análisis del diferencial de retornos distinguen entre el diferencial de rentas y los efectos de valoración. Al mismo tiempo descompone estos en tres efectos: los Efectos Composición, Retorno y Timming. El primero refiere a la composición de los balances como origen del diferencial (Gourinchas & Rey 2007a) . El segundo a la existencia de distintas tasas entre países en los mismos instrumentos (Gourinchas 2006) . Finalmente, el tercero, al efecto del momento en que se reasignan los componentes del balance (Curcuru, Dvorak & Warnock, 2010) .

Con la excepción de los trabajos de Lane & Milesi-Ferretti, existen pocas aplicaciones fuera de los Estados Unidos, y aún menos incluyendo países emergentes. Estas pocas excepciones incluyen a Castillo (2016), Akyüz (2019) y Mayer (2021), entre otros. Castillo (2016) presenta un marco teórico para evaluar la sostenibilidad externa incluyendo los efectos de los diferenciales de retorno, así como una aplicación para un panel de países latinoamericanos. Akyüz (2021) ha señalado cómo las economías emergentes tienen déficits en sus ingresos netos de inversión internacional debido a sus diferenciales de retorno negativos, incluso con posiciones acreedoras. De manera similar, Mayer (2021) encuentra que las economías en desarrollo registraron retornos negativos durante 2010-2019.

2 – Información y Metodología

La Cuenta Corriente está integrada por la Balanza Comercial BC (el resulta-do neto de exportaciones menos importaciones de bienes y servicios), la Remuneración de los Empleados RE, la Renta de la Inversión RI (que que incluye utilidades, dividendos e intereses) y el Ingreso Secundario TU (transferencias unilaterales):

La Cuenta Financiera se puede descomponer en la suma de los flujos de activos Fa netos de los flujos de pasivos Fp, de los distintos instrumentos j (Inversión Extranjera Directa, Inversión de Cartera, Otra Inversión, Activos de reservas o Reservas Internacionales y Derivados financieros):

Por otro lado, la Posición de Inversión Internacional P11 de un período, es la suma de los stocks de Activos Externos A netos de los Pasivos Externos P, de los distintos instrumentos j:

El cambio de la Posición de Inversión Internacional de un período a otro se puede descomponer en la suma de la Cuenta Corriente, la Cuenta Capital, los Errores y Omisiones y las Ganancias de Capital o Efectos de Valoración GK, y Otras Variaciones de stocks OV no debidas a cambios en los precios de los Activos y Pasivos o del tipo de cambio:

Definiendo las Ganancias de Capital, como las variaciones en los Activos y Pasivos de cada tipo de instrumento, restándole tanto los flujos registrados en la Cuenta Financiera como las Otras Variaciones:

Combinando (2) con (5):

Y agrupando el Ingreso Secundario, la Remuneración a los Empleados, la Cuenta Capital, los Errores y Omisiones y las Otras Variaciones, en Otras Transacciones y Variaciones OT (por significar montos pocos relevantes), nos queda las variaciones en la Posición de Inversión Internacional expresadas en:

El diferencial de retornos es la diferencia de las tasas activas y pasivas, pudiendo expresarse para cada uno de los instrumentos j. El mismo se compone por las tasas implícitas de rentas i, calculadas como los flujos de un período registrados en la Renta de la Inversión en la Cuenta Corriente, sobre el Stock de la Posición de Inversión Internacional del período anterior:

De manera similar, las tasas de ganancias de capital k se pueden calcular como.

Sumando rentas y ganancias de capital, el diferencial de retornos se puede expresar de la siguiente manera:

Finalmente, combinando (8) y (11), la dinámica de la Posición de Inversión Internacional queda determinada por:

En la ecuación (13), puede observarse que, si existe un diferencial de retor-nos, las posiciones brutas de Activos y Pasivos serán relevantes para explicar la evolución del balance externo.

3 – Diferencial de retornos y efectos de valoración

en el balance externo argentino

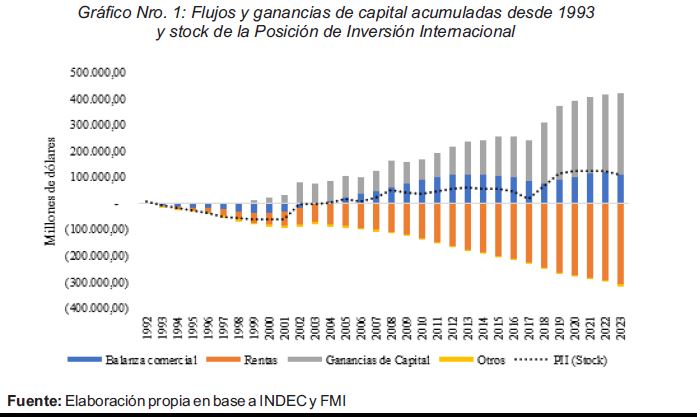

Al analizar la Posición de Inversión Internacional de Argentina, puede observarse que esta pasó de -9.597 millones de dólares estadounidenses (-4 % del PBI) a -60.514 millones (-20 % del PBI) entre 1993 y 2000. Los efectos de la crisis de 2001-2002; principalmente la devaluación fruto del abandono de la convertibilidad, redujo la posición deudora a -2.758 millones (-2 % del PBI). A fines de 2023, esta posición alcanzó un valor de 105.191 millones (16 % del PBI). Utilizando la ecuación para descomponer los factores que explican estos cambios, se puede ver el rol positivo que tuvo la Balanza Comercial entre 1993 y 2023, donde acumulo 111.492 millones de dólares (-37.260 millones en 1993-2000 y 129.513 millones en 2003-2023). Sin embargo, el otro componente más relevante de la Cuenta Corriente, la Renta de la Inversión, acumulo un resultado negativo de 309.862 millones de dólares (un déficit de 45.245 millones en 1993-2000 y de 249.355 millones en 2003-2023). Por otro lado, Otras Transacciones y Variaciones apenas explican -6.938 millones de la variación. El Gráfico 1 muestra la evolución de la Posición de Inversión Internacional, y los factores que explican esta variación de manera acumulada. En dicha figura se puede observar el rol preponderante de los factores financieros en los cambios del balance externo, con una Renta de la Inversión sostenidamente deficitaria.

De esta manera, dentro de los factores registrados en la Balanza Comercial, los factores financieros tuvieron mayor impacto que los comerciales en la evolución del balance externo. Pero para explicar cómo Argentina paso de ser un país deudor a uno acreedor, y mantener esa posición acreedora a pesar de la vuelta del déficit de Cuenta Corriente en 2010, se deben tener en cuenta los efectos de valoración, registrados como ganancias de capital en la Posición de Inversión Internacional. De esta manera, estas Ganancias de Capital acumuladas, registraron un efecto positivo sobre el balance por 308.882 millones de dólares entre 1993 y 2023 (22.293 millones en 1993-2000 y 229.227 millones en 2003-2023, y 57.361 millones solo entre 2001 y 2002), un valor más de dos veces mayor que el Balance Comercial en el pe-ríodo. Tal como había identificado Habib (2010), los efectos de valoración en Argentina tienen a ser permanentes y relevantes.

Tal como destacan Forbes, Hjortsoe & Nenova (2017) , la Renta de la Inversión y los efectos de valoración pueden tener impactos relevantes y veloces, lo que los hace críticos para el análisis de la vulnerabilidad externa de los países. Los esfuerzos de los países por tener Balanzas Comerciales positivas pueden toparse con resultados en la Renta de la Inversión sistemáticamente negativos, incluso, con posiciones acreedoras con el resto del mundo. La composición y tamaño del balance externo y los diferenciales de rentas pueden así implicar déficits de Cuenta Corriente persistentes. Mientras el tamaño de los efectos de valoración depende de cambios en los precios de los activos y pasivos, y de variaciones en el tipo de cambio, estos no se registran en la Cuenta Corriente, lo que puede sesgar un análisis de la sustentabilidad externa de un país.

Desventaja exorbitante

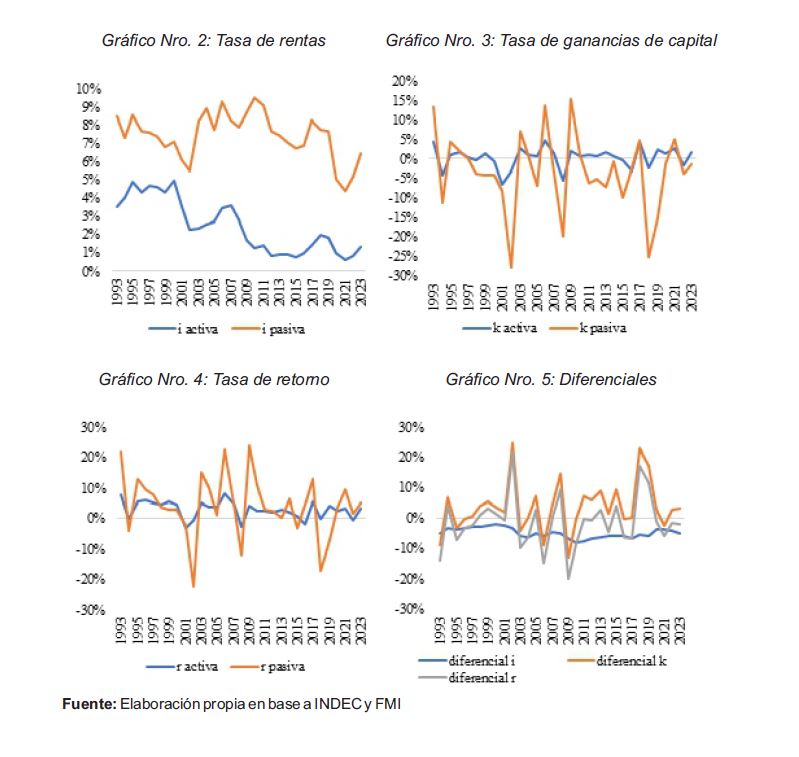

En la sección anterior se identificó el tamaño y la importancia de los factores financieros detrás de la evolución del balance externo argentino. Tanto la Renta de la Inversión como los efectos de valoración están determinados por la interacción de los Activos y Pasivos externos brutos con sus respectivas tasas de retorno (Habib 2010) . En línea con la literatura del diferencial o exceso de retornos Curcuru, Thomas & Warnock, 2013), en esta sección se estudian los retornos de los Activos y Pasivos externos argentinos por separado, cuantificando la diferencia entre los mismos e identificando si el país presenta una desventaja exorbitante en este frente. Utilizando las ecuaciones 9, 10 y 11, se pueden calcular las tasas de rentas, de ganancias de capital y de retorno del balance externo argentino agregado en activos y pasivos. En el Gráfico 2 se puede observar cómo la tasa pasiva de rentas supera todos los años del período a la activa. El promedio en todo el período es de 7,4% para la tasa pasiva y de 2,5 % para la activa (ver Tabla 1). Durante la convertibilidad la tasa pasiva tenía una tendencia bajista mientras la activa una levemente alcista hasta el 2000, cuando cae fuertemente de 4,9 % a 2,3 % en 2002. Registraron en promedio, entre 1993 y 2000 un valor de 7,6 % y 4,4 % la tasa activa y pasiva respectivamente. Durante la posconvertibilidad, la tasa pasiva de rentas tuvo un fuerte aumento luego de 2002, con fluctuaciones hasta 2011, para comenzar a registrar una tendencia bajista, con mayor volatilidad desde 2017. La primera suba se puede asociar con un costo en términos de riesgo soberano del default, y la baja a partir de 2011 con los efectos de la segunda Reestructuración de la deuda en 2010.

Se puede observar el efecto de la crisis externa de 2018, la reestructuración de 2020, y la posterior normalización sobre la misma. La tasa activa refleja cercanamente los movimientos de las tasas de la Reserva Federal de Estados Unidos, la cual baja a casi cero luego de la Crisis Financiera Global, y comienza a subir gradualmente a partir de 2015. Posteriormente, esta baja nuevamente con el covid-19 y comienza a subir con la inflación en dicho país. En promedio, la tasa pasiva fue del 7,5 % mientras la tasa activa del 1,7 % entre 2003 y 2023.

Las tasas de ganancias de capital son mucho más volátiles, especialmente las pasivas. Mientras a simple vista, en los Gráficos 3 y 5 no puede observarse un diferencial en las tasas de ganancias durante todo el período, desde 2010 hasta 2023 (con excepción de 2021), la tasa de ganancias capital sobre los pasivos es negativa (positiva para el balance externo del país). Puede observarse cómo en 2002 con la salida de la convertibilidad la tasa pasiva tomo valores fuertemente negativos, no compensados con subas similares posteriormente. Esto se diferencia del período de 2008, en el comienzo de la Crisis Financiera Internacional, donde los valores negativos fueron compensados por valores positivos el año siguiente. Lo mismo sucede en 2018 y 2018, donde las ganancias por las reducciones por pasivos no se revierten. Estas ganancias compensaron el aumento del déficit de cuenta corriente durante esos años, reduciendo el peso de los pasivos externos del país y mejorando la Posición Neta. En promedios la tasa de ganancias de capital activa se ubicó en 0,3 % en todo el período (0,4 % entre 1993 y 2000 y 0,8 % entre 2003 y 2023) mientras la pasiva se ubicó en -3,3 % (-0,5 % entre 1993 y 2000 y -2,9 % entre 2003 y 2023).

Las tasas de retornos, que incorporan tanto la Renta de la Inversión de la Cuenta Corriente como las ganancias de capital, también son volátiles, como puede verse en el Gráfico 4 y en la Tabla 2. Esto se explica por el efecto de las ganancias de capital en los mismos. En promedios la tasa activa se ubicó en 2,8 % en todo el período (4,8 % entre 1993 y 2000 y 2,5 % entre 2003 y 2023) mientras la pasiva se ubicó en 4,1 % (7,1 % entre 1993 y 2000 y 4,6 % entre 2003 y 2023).

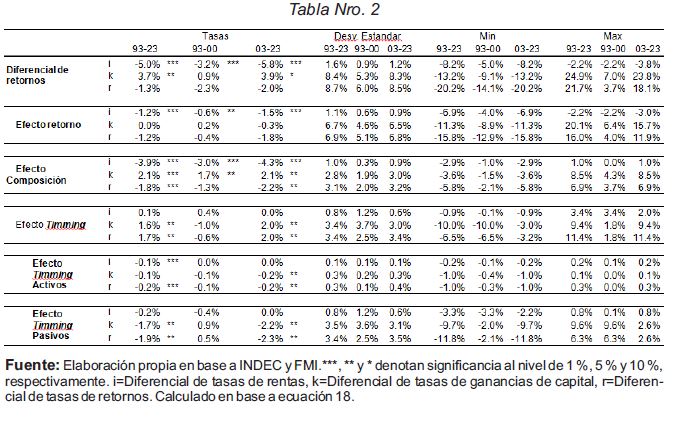

Al observar los diferenciales de rentas, ganancias de capital y retornos en el Gráfico 6 y la Tabla 1, estos fueron de -5 %, 3,6 % y -1,3 % respectivamente en promedio, siendo los dos primeros estadísticamente significativos (ver Tabla 2). En la subdivisión de períodos, estos valores fueron de -3,2 %, 0,9 % y -2,3 % entre 1993 y 2000 y de -5,8 %, 3, 8% y -2,1 % entre 2003 y 2023. Así, quitando el efecto de la cri-sis y devaluación de 2001-2002, pueden identificarse algunos cambios relevantes. Mientras el diferencial negativo de rentas (observable indirectamente en la Cuenta Corriente) aumentó en los 2000 respecto a la convertibilidad, el diferencial positivo en las ganancias de capital también aumentó, pero no lo suficiente para que el diferencial de retornos se reduzca significativamente.

Descomposición del diferencial de retornos

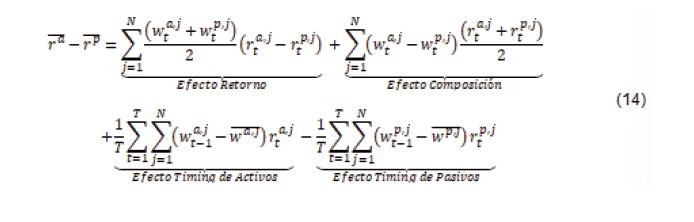

El diferencial entre la tasa de los activos y de los pasivos externos puede des-componerse en distintos efectos. Entre los primeros ejercicios de este tipo en la literatura, Gourinchas & Rey (2007b) calculan el Efecto Retorno y el Efecto Composición. El primero identifica el rol de un diferencial en la tasa de retorno de cada tipo de instrumento j (Inversión Extranjera Directa, Inversión de Cartera, Otra Inversión, Activos de reservas o Reservas Internacionales y Derivados financieros) dada la participación promedio que este tipo de instrumento tiene en los activos y pasivos externos. Es decir, el impacto que tiene, por ejemplo, que la rentabilidad de la Inversión Extranjera Directa de No residentes en el país sea mayor que la rentabilidad de a Inversión Extranjera Directa de los residentes en el resto del mundo. En cambio, el Efecto Composición identifica el rol del peso de cada instrumento en los activos y pasivos. Es decir, cómo impacta que un tipo de instrumento tenga mayor o menor participación en los pasivos que en los activos dada la tasa promedio del instrumento. En la ecuación 13 se muestra el cálculo de la descomposición del diferencial de retornos, donde w representa la participación del instrumento j en los activos a o en los pasivos p. El mismo cálculo puede aplicarse con las tasas de renta y de ganancias de capital.

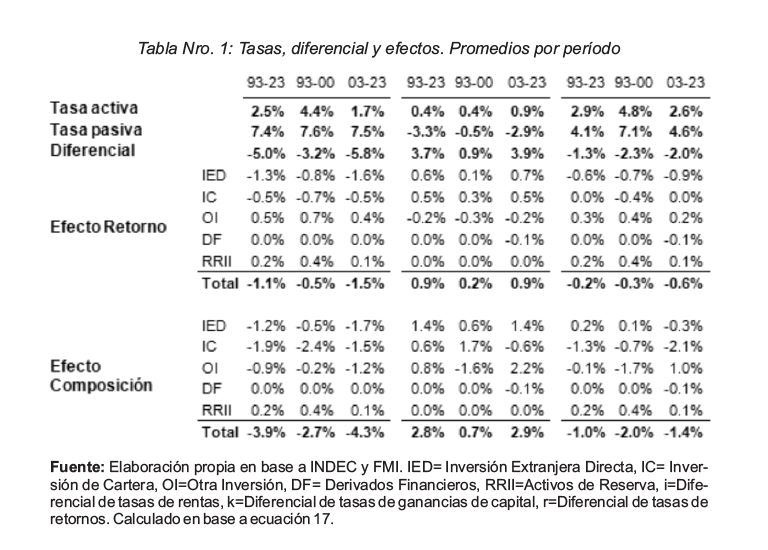

De esta manera el Efecto Retorno del diferencial de rentas es negativo durante todo el período, contabilizando un -1,1 % en promedio. Para el período entre 1993 y 2000 registro un -0,5 %, mientras para entre 2003 y 2023 baja a -1,5 %. La descomposición por instrumento de este efecto indica que tanto en todo el período como en la subdivisión la Inversión Extranjera Directa registró el mayor diferencial negativo, seguido por la Inversión de Cartera (Tabla 1). En el caso de las ganancias de capital, el diferencial por el Efecto Retorno es menor en valores absolutos, pero positivo, con un promedio de 0,8 % (0,2 entre 1993 y 2000 y 0,8 % entre 2003 y 2023). Finalmente, para el diferencial de retornos, este efecto registra un -0,3 % en promedio (-0,3 % entre 1993 y 2000 y -0,7 % entre 2003 y 2023), sosteniéndose el mayor impacto de la Inversión Directa y de Cartera.

Por su lado, el Efecto Composición, explica la mayor parte del diferencial en todos los casos. En las rentas este efecto tiene un valor de -3,9 % en el promedio, pasando entre los subperíodos de análisis de -2,7 % a -4,4 % entre 2003 y 2023. En las ganancias de capital el efecto es positivo, siendo de 2,8 % (0,7 % entre 1993 y 2000 y 3 % entre 2003 y 2023). Mientras para el diferencial de retornos es de 1 %, en este caso bajando de -2 % a -1,4 %, por el impacto de las ganancias de capital. Durante los noventa, el Efecto Composición de la Otra Inversión y la Inversión de Cartera fueron los más negativos, mientras en los 2000, el impacto de la Otra Inversión fue positivo, mientras el de la Inversión de Cartera más significativo, llegando al -1,9 % en promedio.

Si en vez de calcular los efectos para cada período y luego obtener sus promedios, se calculan los efectos sobre el promedio de los diferenciales, se puede identificar los efectos de los cambios en la cartera en términos de pasivos y activos. Así, Curcuru, Dvorak & Warnock (2010) utilizan la medida de evaluación de desempeño de portafolio de Grinblatt & Titman para descomponer los diferenciales de re-torno promedio de un período en Efectos de Retorno, de Composición y en los Efectos Timming de Activos y de pasivos. Estos últimos registran la suma de covarianzas muestrales entre la participación de los inversores en cada clase de instrumento y los retornos en el siguiente período.

De esta manera, los residentes

asignan una ponderación relativamente alta a los activos que tienen altos rendimientos posteriores, estas covarianzas serán positivas y contribuirán positivamente al diferencial agregado de rendimientos. En contraste, las covarianzas positivas entre el peso de los inversionistas extranjeros y los rendimientos posteriores contribuirán negativamente al diferencial agregado de los rendimientos. (Curcuru, Dvorak & Warnock, 2010: p.12. Trad. Prop.)

En simples palabras, identifica si los cambios en la composición de la cartera promedio, dado el retorno en el período siguiente, fueron positivas o negativas, teniendo un buen o mal Timming. En la ecuación 14 se muestra el cálculo de cada uno de estos efectos, donde las barras sobre las letras indican el valor promedio de dicho valor en el período de análisis:

En la Tabla 2 se presentan los resultados de esta descomposición, acompañados con un resumen estadístico. En el caso del diferencial de rentas, el mayor aporte sigue siendo del Efecto Composición, seguido por el Efecto Retorno. El Efecto Timming no es significativo y registra valores positivos, reduciendo el diferencial negativo, principalmente por el Efecto Timming de los Pasivos. El diferencial positivo de las tasas de ganancias de capital, también se explica por el Efecto Composición, mientras el Efecto Retorno es no significativo. El Efecto Timming de las ganancias de capital es positivo, y significativo al 10 %, con un valor de 1,6 %, aunque es negativo durante los noventa. Su aporte positivo es principalmente por los cambios en la composición de los pasivos.

En lo que respecta al diferencial de retornos, las dinámicas son similares, con Efectos Retorno no significativos, Efectos Composición negativos y significativos y Efectos Timming positivos y significativos. Estos últimos son negativos en el promedio de la convertibilidad y positivos en los 2000, con un valor de 2 %.

De esta manera se puede observar que, en la posconvertibilidad, los cambios en la estructura de los pasivos fueron más beneficiosos en términos de rentabilidad relativa para el balance de los residentes de lo que fue la modificación en la composición de los activos, pero solamente si se toman en consideración las ganancias de capital. Dado que el Efecto Timming positivo de las ganancias de capital en los pasivos (perdidas para los no residentes por cambiar la composición de su cartera en Argentina en momentos previos a perdidas de capital) se concentran en Inversiones de Cartera y Otra Inversión, esta dinámica podría deberse al llamado Efecto Rebalanceo (Hau & Rey, 2006, Camanho, Hau & Rey, 2017), donde los inversores reducen su exposición a un activo o una canasta de estos, luego de haber registrado un exceso de ganancia sobre sus otros instrumentos, implicando un aumento del peso de estos activos en su cartera. Si un exceso de retorno en un período lleva a que en el mismo período se aumente la demanda por ese activo, en el siguiente período el efecto rebalanceo puede implicar ventas de este activo, afectando su precio. En dicha dinámica, vemos un aumento de la participación de un activo en la cartera en un período, y perdidas de capital en el siguiente por la venta del instrumento, exactamente lo que se observa en el Efecto Timming en la posconvertibilidad. Confirmar tal relación entre el Efecto Rebalanceo y el Timming en este caso, va más allá de los objetivos de este trabajo.

Efectos de valoración:

Tipo de cambio financiero y precios de los activos

Los efectos de valoración o ganancias de capital pueden deberse tanto a cambios en los precios de activos o pasivos, como fluctuaciones en el tipo de cambio. Las variaciones en el precio de los activos tienen características distintas según el tipo instrumento. Las acciones y la Inversión Directa pueden registrar cambios temporales o permanentes por shocks cíclicos, cambios en las expectativas, la productividad, entre una larga lista de orígenes. Instrumentos de renta fija también pueden verse afectados por expectativas como por cambios en la percepción de distintos riesgos. Sin embargo, las ganancias o pérdidas de capital tienden a desaparecer en tanto se aproxima la fecha de madurez del instrumento. Otras Inversiones, que suelen estar constituidas por instrumentos bancarios o monetarios no suelen valuarse mark to market, por lo que las pérdidas o ganancias suelen deberse al efecto de variaciones en el tipo de cambio (Lane & Shambaugh 2010).

De esta manera, las modificaciones en el valor de un instrumento por el tipo de cambio se explican a partir de dos elementos. Por un lado, en qué moneda están denominado este instrumento, y por otro, las variaciones del tipo de cambio nominal bilateral entre la moneda de denominación y la moneda en la que se está valuando la Posición de Inversión Internacional (para más detalles sobre estos efectos, ver Lane & Shambaugh (2010) y Bénétrix, Lane & Shambaugh (2015)). Este detalle no es menor, ya que, por ejemplo, durante la convertibilidad, a pesar de que el tipo de cambio del peso argentino y el dólar estadounidense estaba fijado en la paridad uno a uno, hubo pérdidas y ganancias de capital en el balance externo por el efecto de variaciones en el tipo de cambio. Dado que Argentina registraba activos y pasivos en monedas distintas al peso y al dólar, como, por ejemplo, el yen japonés, variaciones en el tipo de cambio entre el peso y el yen (o lo que era lo mismo, entre el yen y el dólar), afectaban el precio en dólares de dichos activos y pasivos.

En la información estadística de la Posición de Inversión Internacional publicada por el INDEC, se presentan sus factores de explicación, desagregados en transacciones, variación de precios, variación de tipo de cambio y otras variaciones (excepto para 2023). Esta información muestra que, en Argentina, las ganancias por cambios en los precios son volátiles, tomando valores positivos y negativos. Entre 1993 y 2023, se acumularon 29.907 millones de dólares de ganancias de capital (4). Aunque la sustentabilidad está determinada por los efectos permanentes de los efectos de valoración, caídas temporarias en el precio de los pasivos pueden ser oportunidades para cancelar estos pasivos vendiendo activos, mejorando la sustentabilidad, principalmente en lo que respecta a Inversiones de Cartera. Las ganancias debidas a las variaciones del Tipo de Cambio Financiero tuvieron un rol preponderante, y con un mayor sesgo positivo y permanente, acumulando en todo el período 213.753 millones de dólares de ganancias de capital en el balance externo.

Entre 1993 y 2000 las ganancias debidas al tipo de cambio fueron casi nulas, mientras las debidas a los cambios en los precios de mercado acumularon 22.286 millones de dólares. En la posconvertibilidad, no se registraron apreciaciones nominales, excepto por los primeros años luego de la fuerte devaluación de 2002, donde se apreció levemente. Las ganancias de capital por el tipo de cambio entre 2003 y 2023 acumularon 216.587 millones de dólares, mientras las debidas a cambios en los precios, apenas alcanzaron los 792 millones de dólares.

La magnitud de los efectos de valoración en Argentina da cuenta del rol clave que cumplen en la evolución y sustentabilidad del frente externo, por lo cual, estos deben ser parte de cualquier análisis. Desde 2010 hasta 2023, la Cuenta Corriente acumuló un déficit de 142.310 millones de dólares, sin embargo, la Posición de Inversión Internacional aumentó 70.947 millones de dólares. Esto fue solamente posible por el efecto estabilizador de los efectos de valoración, los cuales acumularon una ganancia de 228.489 millones de dólares en el mismo período. Este efecto estabilizador depende de la capacidad de emitir pasivos denominados en moneda doméstica. Mientras las depreciaciones se consideran un mecanismo de ajuste de la Cuenta Corriente, estas mejoran la sustentabilidad externa vía efectos de valoración si y solo si los pasivos están denominados en moneda doméstica, reduciendo el peso de estos durante períodos de estrés en el frente externo, donde se espera que la moneda doméstica pierda valor. Si los pasivos están denominados en moneda extranjera, la depreciación no disminuirá el valor de los pasivos, pero, si aumentara su peso en moneda doméstica para los residentes, con efectos contractivos (Gourinchas, 2008; Kohler, 2019). Así, este canal financiero de las depreciaciones contractivas se suma a los varios canales reales identificados en la literatura económica (Acevedo, Cebotari et al., 2015). En términos de sustentabilidad, el ratio de Posición Inversión Internacional sobre el PBI, puede crecer si la depreciación impacta sobre el producto negativamente por un período considerable, con posibles efectos sobre el financiamiento si es un país deudor. Como resaltan Céspedes, Chang & Velasco (2004), las depreciaciones suben el valor en moneda doméstica de los activos externos en moneda extranjera, mermando el efecto recesivo, sin embargo, desde el mismo análisis de Díaz Alejandro (1963) y Krugman & Taylor (1978), si la propensión a consumir de los acreedores residentes es menor que la de los deudores residentes, el efecto recesivo será mayor. De esta manera, los ajustes en el tipo de cambio que pueden hacer sustentable el frente externo serán más altos mientras menos pasivos en moneda doméstica el país registre, pero ello aumentara la posibilidad de una dinámica inestable por los efectos contractivos sobre el producto. A esto también se suma lo que Lane & Milesi-Ferretti (2004) advierten. Si bien el canal de la valuación vía depreciaciones puede ser estabilizador, no se puede sobre depender de él, ya que, si bien una depreciación sorpresiva puede generar ganancias de capital para un país, estas pueden tener costos reputacionales y en la percepción del riesgo. Aun así, la menor exposición a moneda extranjera disminuye la magnitud del ajuste del tipo de cambio necesario, al tiempo que mejora la distribución internacional de los riesgos.

Conclusiones

En este artículo se analizaron los factores que explicaron la evolución del balance externo argentino entre 1993 y 2023, donde los factores financieros jugaron un rol preponderante. Por un lado, la Renta de la Inversión registró un déficit acumulado de 309.862 millones de dólares en dicho período. Este déficit también se mantuvo entre 2003 y 2023, incluso cuando Argentina registró una posición acreedora frente al resto del mundo. Por el otro, este déficit fue compensado por ganancias de capital en torno a los 308.882 millones de dólares entre 1993 y 2023.

Referencias

Acevedo, S., Cebotari, A., Greenidge, K. & Keim, G. (2015). External Devaluations: Are Small States Different?

Akyüz, Y. (2021). External balance sheets of emerging economies: low-yielding assets, high-yielding liabilities. Review of Keynesian Economics, 9 (2), 232-252.

Alberola, E., Estrada, Á. & Viani, F. (2020). Global imbalances from a stock perspective: The asymmetry between creditors and debtors. Journal of International Money and Finance, 107, 102206.

Avdjiev, S., McCauley, R. N. & Shin, H. S. (2016). Breaking free of the triple coincidence in international finance. Economic Policy, 31(87), 409-451.

Bénétrix, A. S., Lane, P. R. & Shambaugh, J. C. (2015). International currency exposures, valuation effects and the global financial crisis. Journal of International Economics, 96, S98-S109.

Borio, C. & Disyatat, P. (2010). Global imbalances and the financial crisis: Reassessing the role of international finance. Asian Economic Policy Review, 5(2), 198-216.

Borio, C. & Disyatat, P. (2015). Capital flows and the current account: Taking financing (more) seriously BIS Working Paper No. 525.,

Buiter, W. (2006). Dark Matter or Cold Fusion. (Goldman Sachs Economic Research, Issue.

Camanho, N., Hau, H. & Rey, H. (2017). Global portfolio rebalancing under the microscope. Review of Financial Studies.

Castillo, M. A. (2016). Theoretical Background on External Sustainability Assessments.

Céspedes, L. F., Chang, R. & Velasco, A. (2004). Balance sheets and exchange rate policy. American economic review, 94(4), 1183-1193.

Curcuru, S. E., Dvorak, T. & Warnock, F. E. (2008). Cross-border returns differentials. The Quarterly Journal of Economics, 123(4), 1495- 1530.

Curcuru, S. E., Dvorak, T. & Warnock, F. E. (2010). Decomposing the US external returns differential. Journal of International Economics, 80(1), 22-32.

Curcuru, S. E., Thomas, C. P. & Warnock, F. E. (2009). Current account sustainability and relative reliability. NBER International Seminar on Macroeconomics.

Curcuru, S. E., Thomas, C. P. & Warnock, F. E. (2013). On returns differentials. Journal of International Money and Finance, 36, 1-25.

De Carvalho, F. J. C. (2009). Financing development: Some conceptual issues. International Journal of Political Economy, 38(4), 5-24.

Despres, E., Kindleberger, C. P. & Salant, W. S. (1966, February 5). The Dollar and World Liquidity: a minority view. The Economist

Díaz Alejandro, C. F. (1963). A Note on the Impact of Devaluation and the Redistributive Effect. Journal of Political economy, 71(6), 577-580.

Eichengreen, B. (2004). Global imbalances and the lessons of Bretton Woods. Economie internationale(4), 39-50.

Forbes, K., Hjortsoe, I. & Nenova, T. (2017). Current account deficits during heightenedrisk: menacing or mitigating? The Economic Journal, 127(601), 571-623.

Forbes, K. J. (2010). Why do foreigners invest in the United States? Journal of International Economics, 80(1), 3-21.

Gourinchas, P.-O. (2006). Global imbalances and financial factors. Economic Dynamics Newsletter, 7(2).

Gourinchas, P.-O. (2008). Valuation effects and external adjustment: A review. Series on Central Banking, Analysis, and Economic Policies, no. 12.

Gourinchas, P.-O., Govillot, N. & Rey, H. (2010). Us external returns and the exorbitant duty. 2010 Meeting Papers,

Gourinchas, P.-O. & Rey, H. (2007a). From world banker to world venture capitalist: US external adjustment and the exorbitant privilege. In G7 current account imbalances: sustainability and adjustment (pp. 11-66). University of Chicago Press.

Gourinchas, P.-O. & Rey, H. (2007b). International financial adjustment. Journal of Political economy, 115(4), 665-703.

Grinblatt, M. & Titman, S. (1993). Performance measurement without benchmarks: An examination of mutual fund returns. Journal of business, 47-68.

Habib, M. M. (2010). Excess returns on net foreign assets: the exorbitant privilege from a global perspective (Working Paper Series, Issue. https://EcontPapers.repec.org/RePEc:ecb:ecbwps:20101158

Hau, H. & Rey, H. (2006). Exchange rates, equity prices, and capital flows. The Review of Financial Studies, 19(1), 273-317.

Hausmann, R. & Sturzenegger, F. (2005). US and global imbalances: can dark matter prevent a big bang? Center for International Development, Harvard University, Working Paper(124).

Kohler, K. (2019). Exchange rate dynamics, balance sheet effects, and capital flows. A Minskyan model of emerging market boom-bust cycles. Structural Change and Economic Dynamics, 51, 270-283.

Krugman, P. & Taylor, L. (1978). Contractionary effects of devaluation. Journal of International Economics, 8(3), 445-456.

Lane, P. R. & Milesi-Ferretti, G. M. (2003). International financial integration. IMF staff papers, 50(Suppl 1), 82-113.

Lane, P. R. & Milesi-Ferretti, G. M. (2004). Financial globalization and exchange rates. https://EcontPapers.repec.org/RePEc:ehl:lserod:19926

Lane, P. R. & Milesi-Ferretti, G. M. (2006). Exchange Rates and External Adjustment: Does Financial Globalization Matter? https://EcontPapers.repec.org/RePEc:iis:dispap:iiisdp129

Lane, P. R. & Milesi-Ferretti, G. M. (2007). A Global Perspective on External Positions. In G7 Current Account Imbalances: Sustainability and Adjustment (pp. 67-102). University of Chicago Press.

Lane, P. R. & Milesi-Ferretti, G. M. (2008). The drivers of financial globalization. American economic review, 98(2), 327-332.

Lane, P. R. & Milesi-Ferretti, G. M. (2009). Where did all the borrowing go? A forensic analysis of the US external position. Journal of the Japanese and international Economies, 23(2), 177-199.

Lane, P. R. & Milesi-Ferretti, G. M. (2018). The external wealth of nations revisited: international financial integration in the aftermath of the global financial crisis. IMF Economic review, 66(1), 189-222.

Lane, P. R. & Shambaugh, J. C. (2010). Financial exchange rates and international currency exposures. American economic review, 100(1), 518-540.

Mayer, J. (2021). The “exorbitant privilege” and “exorbitant duty” of the United States in the international monetary system: implications for developing countries. Review of World Economics, 157(4), 927-964.

Meissner, C. M. & Taylor, A. M. (2006). Losing our marbles in the new century? The great rebalancing in historical perspective. In: National Bureau of Economic Research Cambridge, Mass., USA.

Obstfeld, M. (2012). Does the current account still matter? American economic review, 102(3), 1-23.

Obstfeld, M., & Rogoff, K. S. (2005). Global current account imbalances and exchange rate adjustments. Brookings papers on economic activity, 2005(1), 67-146.

Pavlova, A., & Rigobon, R. (2010). International macro-finance.

1.Una versión anterior de este trabajo fue presentada el 12 de julio de 2019 en la II Conferencia “Julio H. G. Olivera”, organizada por la Universidad de Buenos Aires y la Universidad Nacional de San Martín.

3. La selección de este período se debe a la disponibilidad de la información.

4. Estos valores son una aproximación, ya que en 2023 el INDEC dejo de publicar la apertura de las revalorizaciones durante el período entre aquellas explicadas por variaciones en precios y en el tipo de cambio.