La tributación en la cúspide de la pirámide de ingresos en Argentina

Taxation at the top of the income pyramid in Argentina

Carlos R. Martínez, Martín L. Mangas y Ricardo A. Paparás (1)

1.Carlos R. Martínez (ORCID: 0000-0002-5375-6712 – Correo electrónico: cmartinez@campus.ungs.edu.ar),

Martín L. Mangas (ORCID: 0000-0003-1581-9847 – Correo electrónico: mmangas@campus.ungs.edu.ar) y

Ricardo A. Paparás (ORCID: 0000-0002-8107-054X – Correo electrónico: rpaparas@campus.ungs.edu.ar) son investigadores-docentes de Finanzas Públicas. Universidad Nacional de General Sarmiento (UNGS). Los Polvorines, Malvinas Argentinas. Argentina

Resumen

Una forma de caracterizar los conflictos en torno a los procesos y políticas de igualdad de la pandemia y pospandemia es abordar las disputas sobre las políticas tributarias y fiscales que buscan gravar la apropiación del excedente por parte de distintas fracciones del capital concentrado. Para ello, se desmitifica que la presión fiscal argentina sea de las más altas del mundo. Estaba en 2021, en el cuarto decil entre 125 países, según la Organización para la Cooperación y Desarrollo Económico, y se descarta en el trabajo, además, el concepto de presión fiscal “forma/en blanco”, por espurias mediciones y graves falencias metodológicas. Así, la presión fiscal realmente existente en Argentina muestra un peso insuficiente de los impuestos progresivos dado un sinnúmero de falencias que se expresan en: el impuesto a las Ganancias de personas físicas recauda poco y su aporte es mayor en sectores medios que de altos ingresos y en las personas jurídicas la concentración de la recaudación se encuentra en empresas con posición dominante que tienen capacidad de anticipar el impuesto y trasladarlo al costo/precio de los productos; Bienes Personales grava parcialmente la riqueza, permite la elusión y el actual gobierno nacional introdujo reformas que harán su aporte al fisco más irrelevante; el Aporte Solidario y Extraordinario de las Grandes Fortunas, de gran potencial, fue por única vez, en pandemia, y casi pidiendo permiso; los Derechos de Exportación vienen en declive y concentrándose cada vez más solo en la soja y sus derivados; el impuesto Inmobiliario reduce su participación por la alta inflación y la falta de revalúos que atrasan los valores fiscales respecto de los valores dolarizados en el mercado; el impuesto a la Herencia apenas si se cobra, con una participación marginal en los ingresos fiscales, en la provincia de Buenos Aires y no ha podido ser reimplantado en el resto del territorio nacional y, por último, los gastos tributarios permanecen elevados y muy regresivos, beneficiando, entre otros, a los que no lo necesitan (funcionarios y magistrados del Poder Judicial) y grandes empresas, como Mercado Libre. Así, las 10.000 personas más ricas del país aportan, en el mejor de los casos, apenas un 1,8 % del PBI de la recaudación en esta combinación de débiles impuestos progresivos. Lejos estamos de una imposición progresiva que logre un mínimo de justicia fiscal y social. Es tiempo de avanzar en reformas para que la cúspide de la pirámide distributiva argentina contribuya a la recaudación tributaria en forma acorde a sus elevadísimos ingresos y riqueza.

Palabras clave

tributación, fiscalidad, progresividad, riqueza, ingreso

Abstract

One way to characterize the conflicts surrounding the pandemic and post-pan-demic equality processes and policies is to address disputes over tax and fiscal policies that seek to tax the appropriation of the surplus by different fractions of concentrated capital. To do so, the myth that Argentine tax pressure is one of the highest in the world is demystified. In 2021, it was in the fourth decile among 125 countries, according to the Organization for Economic Cooperation and Development, and the work also discards the concept of “form/-blank” tax pressure, due to spurious measurements and serious methodological flaws. Thus, the fiscal pressure that really exists in Argentina shows an insufficient weight of progressive taxes given a number of shortcomings that are expressed in: the income tax for individuals collects little and its contribution is greater in middleincome sectors than in high-income sectors and in legal entities the concentration of collection is found in companies with a dominant position that have the capacity to anticipate the tax and transfer it to the cost/price of products; Personal Property partially taxes wealth, allows evasion and the current national government introduced reforms that will make its contribution to the treasury more irrelevant; the Solidarity and Extraordinary Contribution of Large Fortunes, with great potential, was for the only time, in a pandemic, and almost asking for permission; Export Duties are in decline and are increasingly concentrated only on soybeans and their derivatives; the Real Estate tax reduces its participation due to high inflation and the lack of revalu-ations that delay fiscal values with respect to dollarized values in the market; Inheritance tax is barely collected, with a marginal share of fiscal revenues, in the province of Buenos Aires and has not been able to be reimplemented in the rest of the national territory and, finally, tax expenditures remain high and very regressive, benefiting, among others, those who do not need it (officials and magistrates of the Judicial Branch) and large companies, such as Mercado Libre. Thus, the 10,000 richest people in the country contribute, in the best of cases, barely 1.8% of the GDP of the collection in this combination of weak progressive taxes. We are far from a progressive imposition that achieves a minimum of fiscal and social justice. It is time to advance in reforms so that the top of the Argentine distribution pyramid contributes to tax collection in accordance with its very high income and wealth.

Keywords

taxation, fiscality, progressivity, wealth, income

Introducción

Un aspecto de suma relevancia en la caracterización de los conflictos en torno a los procesos y políticas de igualdad presentes en la pandemia y pospandemia, específicamente en relación con la formación de sujetos colectivos y la conflictividad sociopolítica, se relaciona con las disputas desarrolladas en torno a las políticas tributarias y fiscales que buscan gravar el proceso de apropiación del excedente por parte de distintas fracciones del capital concentrado. Lo que guía estas líneas es, entonces, la necesidad de exponer cómo el desarrollo y la estructura del sistema tributario argentino, a nivel consolidado, han venido afectando a los diversos sectores en términos redistributivos, con énfasis en los impuestos de carácter progresivo.

En ese sentido, el recorrido propuesto parte de analizar la tan mentada idea de que Argentina presenta la presión fiscal más elevada a nivel mundial (reconvertida a decir que es la mayor presión fiscal “formal” del globo), para, a partir de dicho punto de fuga, justipreciar en base al eje regresivo/progresivo quien verdadera-mente soporta el nivel real de carga tributaria y determinar cómo eso influye en los niveles de igualdad/desigualdad.

En el mismo sentido, entendiendo que existen (o existían), en el sistema tributario argentino un conjunto de tributos directos y progresivos, de mayor importancia, nacionales (Ganancias, Ganancia Mínima Presunta, Bienes Personales, Derechos de Exportación y por única vez el Aporte Solidario y Extraordinario de las Grandes Fortunas), y provinciales (impuesto bonaerense a la Transmisión Gratuita de Bienes e Inmobiliario, en particular el rural), que intentan captar parte del excedente del capital, tanto en forma de flujos como de acumulación de stocks, se aborda cada uno de ellos en sendas secciones. Como un aspecto insoslayable en esta temática relacionado con cierta forma de desigualdad fiscal, al final, se trata sucintamente el tema de los gastos tributarios (monto de ingresos que el fisco deja de percibir al otorgar un tratamiento impositivo diferente con el objeto de beneficiar o favorecer el desarrollo de determinadas actividades, zonas, contribuyentes o consumos).

Finalmente, se presentan algunas conclusiones, que pueden sintetizarse en el señalamiento de la escasa e insuficiente participación de las personas físicas de mayores ingresos y riqueza y de las grandes empresas formadoras de precios y concentradoras de divisas en el conjunto del esfuerzo fiscal desarrollado por la totalidad de los agentes económicos radicados en el país. Se espera, así, contribuir a generar el sustrato de potenciales reformas tributarias tendientes a fortalecer la fiscalidad del país y a mejorar la contribución del sistema impositivo a la igualdad.

Los mitos de la presión fiscal

La referencia es a “mitos” en plural, porque la afirmación original (que, lamentablemente, todavía presenta alta circulación, pese a ver sido ampliamente refutada por la empírea), refiere a que Argentina sería uno de los países (y el país, según su versión más extrema), con mayor presión fiscal (ratio entre la recaudación tributaria y el conjunto de la producción), del planeta.

Mientras que, dada la precitada desacreditación de la veracidad del slogan anterior por parte de las diversas fuentes internacionales, sus mendaces propala-dores se han visto en la penosa necesidad de enmendarlo, pasando a afirmar que, en realidad, Argentina presenta “la mayor (o una de las mayores), presión fiscal formal, o sobre la economía formal, de todo el mundo”. Vale la pena, entonces, tomar por separado estas dos afirmaciones, de amplio arraigo en diversos actores sociales y sectores de la población, y constatar su grado de veracidad.

La presión fiscal

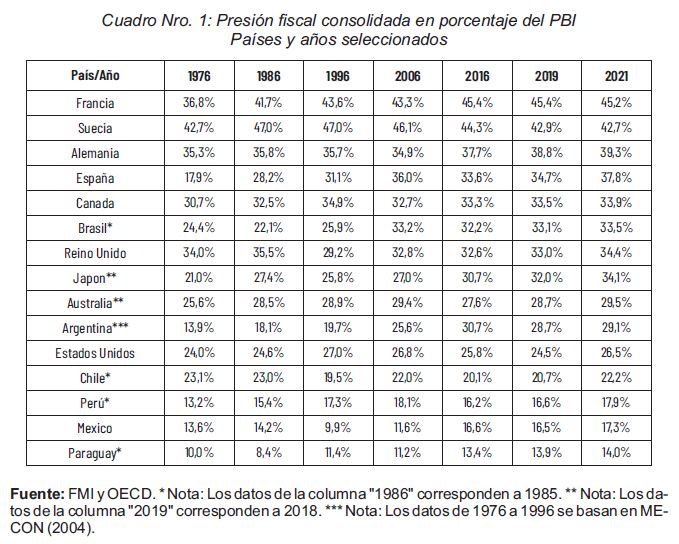

Para desmontar este mito cabe señalar que, según la Organización para la Cooperación y el Desarrollo Económico (OCDE), agrupamiento de los países más ricos del mundo, Argentina, en 2021, ocupaba el lugar 39 sobre 125 países, en orden decreciente de presión fiscal, considerando los ingresos tributarios de todos los niveles de gobierno de cada territorio nacional. Así, no se ubica ni en el 30% de los países con mayor presión fiscal, debajo del grueso de Europa y otros desarrollados (Nueva Zelanda, Japón, Canadá, Israel, Corea del Sur y Australia), e incluso con desarrollo igual o menor al nuestro (como Brasil, Túnez o Barbados). Ello, y su derrotero, se aprecian en el siguiente cuadro, hecho sobre datos del Fondo Monetario Inter-nacional (FMI) y del Banco Mundial (BM), en un período de casi medio siglo.

En cuarenta y cinco años, nuestro país siembre exhibió una presión fiscal inferior a la de más de la mitad de las otras catorce naciones de la presente muestra, con valores que ni siquiera puede argumentarse que hayan resultado inusitadamente altos a nivel internacional y siempre inferiores a los de nuestro principal socio comercial de la región. Ante ello, es que se ha reformulado la idea, pasando a referir a la mayor presión fiscal formal, sobre la economía formal, e incluso, pese a lo poco precisa, coloquial, y hasta racista de la expresión, de la mayor presión fiscal “en blanco”.

La presión fiscal formal

En este caso, más que contrastar los datos internacionalmente, corresponde analizar la validez del indicador, tanto por lo fidedigno de sus fuentes como por su metodología de elaboración. Al respecto, hay dos grandes fuentes sobre las que se ha sostenido, en el debate público argentino, esta afirmación de la presión fiscal “en blanco” más alta del mundo: una del BM, y otra originada en la gran central em-presaria nacional: la Unión Industrial Argentina (UIA).

En relación a los datos provenientes del Banco Mundial, la institución no so-lamente ha tenido que discontinuar esta medición, sino que, de hecho, ha dejado de publicar todo su informe doing bussines, dadas las fundadas sospechas acerca de que integrantes del organismo sesgaban los datos acordes a beneficios personales recibidos, es decir que, irónicamente, habrían estado “haciendo negocios” propios (Banco Mundial, 2021).

Por su parte, el ranking elaborado por la UIA, además de no tomar datos “del mundo” (solo abarca 30 naciones, ni un sexto de las existentes), presenta diversos y graves problemas metodológicos, en la estimación de un cociente entre la recaudación que correspondería, en teoría, al sector formal de la economía y la totalidad de la producción económica del mismo.

El numerador incluye impuestos nacionales a las Ganancias de sociedades (personas jurídicas), Valor Agregado, Débitos y Créditos Bancarios y Bienes Personales, provinciales a los Ingresos Brutos (IIBB) y los Sellos y tasa municipal por Inspección de Seguridad e Higiene (TISH).

Aunque se podría cuestionar que se considere el tributo al patrimonio de las personas físicas (Bienes Personales), pero no a sus ingresos (Ganancias) el mayor problema es que se computa la recaudación total de estos tributos. Ello supone que la misma recae solo en el sector formal de la economía, negando la traslación de precios hacia los consumidores (muchos informales), en tributos como el IVA, IIBB y TISH, que toman como base imponible al valor de las ventas y que, por tanto, suelen incorporarse al precio de los productos. Es claro que, cuanto mayor sea el peso de estos impuestos indirectos, y de la economía informal en el total de la actividad, más sobreestimada estará la presión fiscal “formal” registrada, sesgando en contra de los países latinoamericanos y a favor de los más desarrollados que componen la muestra.

Pero también hay graves falencias en el denominador, que llevan a subestimar el tamaño de la economía formal, dado que se considera que el peso de la economía informal en el total del producto es equivalente al del empleo correspondiente al sector informal, estimado por la Organización Internacional del Trabajo (OIT) para cada país, partiendo de una falsa identificación entre sector informal (de baja productividad), y no registrado.

Esa decisión, además, no tiene en consideración lo que en las cuentas nacionales argentinas es la estimación de la “economía no observada (2)” (ENO), que, según las recomendaciones internacionales, se incluyen en el cálculo del PBI a través de estimaciones especiales (INDEC, 2020).

Volviendo al empleo, la OIT considera informal al realizado por cuenta propia que no es técnico, ni profesional ni como empleador, al familiar no remunerado, al servicio doméstico y en MIPYMES. Mientras que el formal es en grandes empresas o en el Estado. Aunque pueda existir algo de no registro en el sector formal, es mu-cho más habitual que se den esas situaciones en el sector informal, desde medianas empresas (e incluso pequeñas y micro), hasta regímenes especiales para cuentapropismo y servicio doméstico.

Ello significa que en países con Estados no tan desarrollados (con una presión fiscal del gasto acotada), y con una estructura productiva con menor presencia de grandes empresas, esta asimilación de informal con no registrado implica una mayor subestimación del sector registrado de la economía y por tanto resulta en una presión fiscal formal sobreestimada. Similarmente, dado que, por definición, los empleos del sector informal son de menor productividad que los del sector formal, suponer que su peso en el producto será igual (y no menor), que su peso en el empleo, carece de sentido y también contribuye a subestimar la importancia del sector registrado, exagerando, así, la presión fiscal que recae en él.

Así, tanto los cuestionados guarismos elaborados por el BM, como los números, construidos a partir de una metodología poco consistente (UIA, 2023), no midan bien la mentada presión fiscal sobre la economía formal, concepto también de relevancia cuestionada.

El eje regresivo/progresivo de la presión fiscal argentina

Aclarado ya que, en relación a la presión fiscal argentina, su escala no resultaría, en el concierto de naciones, especialmente problemática, resta considerar su composición, para lo cual corresponde acudir, en forma directa, al principio de equidad. La equidad de un sistema tributario se mide en función de la capacidad de este para cobrar a quienes más tienen una mayor proporción de impuestos en relación de sus ingresos (equidad vertical), al tiempo de procurar el cobro de la misma pro-porción a quienes presentan igual nivel de ingresos (equidad horizontal), independientemente del origen o destino de los mismos (López Accotto, Martínez, Mangas y Paparás, 2016). El grado de progresividad o regresividad de un sistema tributario dependerá, simplemente, de cuanto se recaude de la población de ingresos más al-tos en relación a lo recaudado de la de ingresos más bajos.

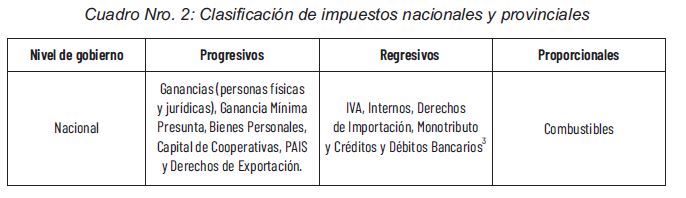

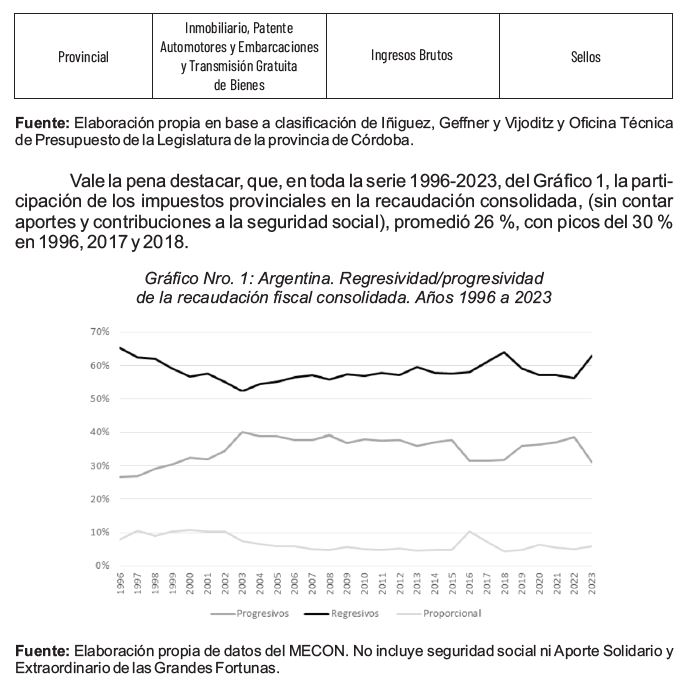

La construcción del eje regresivo/progresivo en la recaudación fiscal argentina, sin contar aportes y contribuciones a la seguridad social, para 1996-2023, se basó en datos de la Dirección Nacional de Investigación y Análisis Fiscal del Ministerio de Economía de la Nación (MECON, 2004), la metodología de incidencia dis-tributiva (Altimir y Barbera, 1993), la clasificación de tributos nacionales (Iñiguez, Geffner y Vijoditz, 2022) y de provinciales (Oficina Técnica de Presupuesto de la Legislatura de la provincia de Córdoba, 2019). Para el cálculo, se clasificó a todos los impuestos nacionales y provinciales en tres categorías según su progresividad (progresivo, proporcional y regresivo) acorde a lo visible en el siguiente cuadro

Se observa un predominio de la recaudación regresiva para el sistema tributario consolidado, (60 % promedio, con picos de 65 % en 1996 y 64 % en 2018), siendo la progresiva cercana al 40 % sólo en 2003-2015, por la orientación de la política económica nacional y en 2022 por diversos factores puntuales. Sumado a lo dicho en apartados anteriores, se demuestra que la mayor carga fiscal es sostenida por impuestos que afectan a los deciles de menores ingresos de la población, situación que debe ser revertida si se pretende alcanzar una mayor equidad vertical y lograr un sistema tributario que mejore las condiciones de vida de la sociedad argentina.

El impuesto a las Ganancias

En Argentina el llamado impuesto a las Ganancias, con sus marchas y contramarchas entre fines de 2023 y mediados de 2024, contempla las siguientes categorías de renta: usufructo de inmuebles urbanos y rurales, rentas del capital obtenidas por acciones y otros instrumentos financieros, ganancias de sociedades y em-presas unipersonales e ingresos por trabajo personal.

Es el gravamen más complejo (y con más reformas parciales en la última década), del sistema tributario argentino. A su vez, según consideran los diversos análisis de incidencia distributiva disponibles, es un tributo que solamente alcanzaría a los dos deciles de mayores ingresos de la población del país, dando cuenta así, de su enorme potencial redistributivo.

Interesa, entonces, conocer, tanto para las personas físicas como para las jurídicas, la distribución, por tramos de ingresos, del universo de personas y sociedades, respectivamente, alcanzadas por el tributo, de modo tal de poder apreciar cabalmente su grado de progresividad, así como su capacidad real para captar la particularmente beneficiosa, y habitualmente elusiva, situación de la cúpula.

Personas jurídicas

En este caso se busca conocer el peso de las distintas fracciones del sector empresario (según su escala de ganancias), sobre la totalidad de la recaudación del tributo en cuestión. Vale destacar, que, en mercados donde priman monopolios, oligopolios y/o empresas con posición dominante no es deseable que el grueso de la recaudación lo aporten las empresas, por su capacidad de anticipar el impuesto y trasladarlo al costo/precio de los productos.

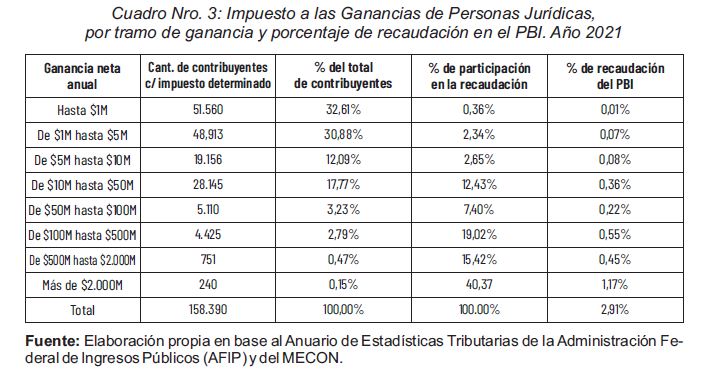

Con datos de AFIP del año 2021 (último año disponible con datos abiertos), el impuesto a las Ganancias recaudó un 5,42 % del PBI (54 % las empresas y 46 % las personas físicas). En el caso de las empresas, sólo 96 (de las 158.390 que declararon haber obtenido ganancias ese año), obtuvieron una renta neta superior a los 137 millones de dólares y aportaron el equivalente al 1,0 % del PBI (el 31 % del total recaudado por Ganancias de personas jurídicas ese año). Surge de otro recorte de los datos del siguiente cuadro, que más del 80 % de la recaudación ha sido aportada por sólo el 6 %-7 % de los contribuyentes. Tal concentración recaudatoria conspira contra el carácter directo y no trasladable deseable en este tipo de impuesto.

Personas físicas

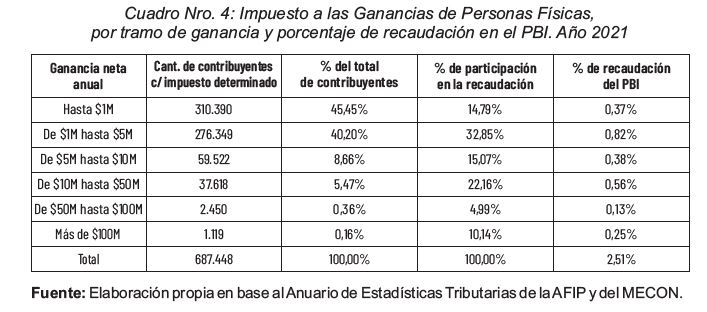

Aquí, el interés también radica en conocer en qué medida la recaudación recae efectivamente sobre las personas que detentan los mayores niveles de ingreso del país. Según el siguiente cuadro, el 94 % de los contribuyentes aportó el 63 % de la recaudación del impuesto (1,57 % del PBI), y el 6 % de los contribuyentes restantes (poco más de 41 mil personas), contribuyeron con el otro 37 % de lo recaudado (0,94 % del PBI).

Numerosas críticas pueden hacérsele al diseño pasado y actual del gravamen: a) alícuota mínima alta (5 %) y máxima baja (35 %); b) tramos de esa escala de alícuotas (ganancia neta sujeta a impuesto) cortos, que, con saltos no muy importantes de ingresos, llevan rápidamente a las alícuotas más altas; c) deducciones regresivas (gastos educativos de hijos en colegios privados, gastos de medicina prepaga); d) alícuota baja para la distribución de dividendos; entre otros.

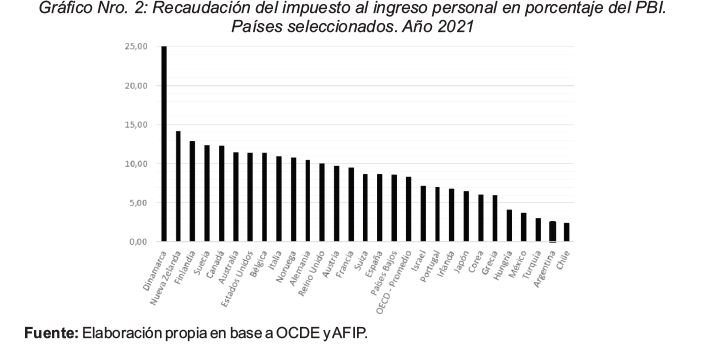

No obstante, este tributo es un pilar fundamental si se quiere incrementar la participación de la recaudación progresiva. Estos guarismos contrastan fuerte con los que sucede con este tipo de gravamen en los países desarrollados, como puede verse en el gráfico anterior.

Del amplio rango, de 30 países seleccionados, los datos de 2021, muestran que Argentina se ubica en las últimas posiciones, solo encima de Chile, en peso sobre el PBI de recaudación del impuesto a los ingresos de las personas físicas, con un valor seis puntos del producto inferior al promedio de la OCDE, que resulta menos de un tercio del correspondiente a los países ricos.

Atento a ello es que hemos sido críticos de la reforma, realizada por el gobierno del Frente de Todos en 2023, consistente en eliminar el impuesto para contribuyentes que percibían ingresos por su trabajo personal (o haber previsional), cuando estos no superasen los $1,7 millones mensuales.

Pero ese era un contexto, y la actual reforma mileísta del impuesto se implementa en un marco muy diferente. La devaluación del 118 % de diciembre de 2023 produjo un fogonazo inflacionario que genero un incremento sideral, incluso por la propia desregulación gubernamental, en el precio de alimentos, medicamentos, servicios públicos (energía eléctrica, gas, transporte), entre otros bienes y servicios que componen la canasta de los hogares. A esto se sumó una caída vertical del salario de trabajadores formales: según el índice Remuneración Imponible de Trabajadores Estables (RIPTE), en el acumulado de diciembre de 2023 a junio de 2024, los salarios aumentaron un 108,7% frente a una inflación que alcanzó en mismo período el 125,5%. Así el salario real registrado acumuló una caída del 16,8% en ese lapso, donde el mayor derrumbe se verificó los primeros meses del año, revirtiendo de forma moderada la tendencia a partir del mes de marzo de 2024.

Atendiendo a estas consideraciones, la propuesta mileísta pasa a afectar a un sector social claramente empobrecido de clase media. Con la reforma de 2024, el salario bruto mensual alcanzado por ese impuesto es de $ 1,8 millones (sin familia a cargo), $ 2,1 millones (con dos hijos), o $ 2,4 millones (con deducciones por dos hijos y cónyuge). Es evidente, por lo dicho en el párrafo anterior, que los $ 1,7 millones de octubre de 2023 no son iguales a los $ 1,8 millones de julio de 2024.

Esto, en términos de lo observado en el Cuadro 4, equivale a concentrar aún más la recaudación en los primeros tramos de ganancia en relación con los últimos (según la información presentada, las 11.000 personas con mayores ingresos del país, estarían tributando por los mismos un valor cercano a un cuarto de punto del producto), reduciendo la progresividad del gravamen. En igual, y regresivo, sentido es el hecho de que la nueva ley elimina la exención que tenían los ingresos por horas extras, bonos por productividad y los ingresos de guardias médicas, entre otros. Por todo ello, la restitución del impuesto al ingreso es un parche más. Y no se aprovechó la ocasión para discutir integralmente el impuesto, tanto de las personas físicas como de las empresas. Y en este contexto es perjudicial para asalariados/as de ingresos medios (que se siguen empobreciendo).

Estamos a favor de que a partir de cierto nivel de ingreso se tribute un impuesto a los ingresos personales, como pasa en casi cualquier país de cierto nivel de desarrollo, pero, previo a ello, debe existir una fuerte recomposición de los salarios públicos y privados, que el propio gobierno niega con el ajuste brutal sobre el sector estatal, y pisando las paritarias del sector privado para que los trabajadores ni siquiera le empaten a la inflación.

Todo ello, en un contexto de desregulación de mercados, como los de alimentos, medicamentos y servicios básicos, fuertemente concentrados (como da cuenta el hecho de que menos de 1.000 empresas expliquen más del 55 % de la recaudación del impuesto a las ganancias de personas jurídicas, y que, dado el poder de mercado que da su escala, probablemente se traslade a los consumidores), que incrementa la presión inflacionaria, contribuye a demoler el salario y distribuye regresivamente el ingreso y la riqueza.

El impuesto a la Ganancia Mínima Presunta

En relación al impuesto a la Ganancia Mínima Presunta, se trata de un tributo que surgió a fines de los años noventa, y que ha operado como un sucedáneo del Impuesto a los Activos de las empresas. En 2016, recibió dos grandes reformas: la ley de Blanqueo (que lo deroga a partir del 1º de enero de 2019), y la ley Pyme (que excluyó a todas las empresas categorizadas como tal de dicho tributo).

Ambas normas habían dejado al gravamen en terapia intensiva. Con la instrucción 2/2017 de la AFIP (donde el fisco establece que en los casos en que se pruebe la existencia de pérdidas en los balances contables de un período determinado y que a su vez se registren quebrantos en la declaración jurada del Impuesto a las Ganancias del período fiscal en cuestión, se considerará que no existe renta presunta), el organismo recaudador firmó el acta de defunción del impuesto.

Cabe recordar que el mismo, dada la desgravación de la acumulación patrimonial de las empresas en general, buscaba al menos, imponer sobre una parte particular de la misma. Así, en relación a la existencia de un determinado patrimonio por parte de una persona jurídica, se presuponía un piso de ingresos generado por el mantenimiento de esos activos, sobre el que se aplicaba el impuesto, que se podía tomar como pago a cuenta del impuesto a las ganancias de personas jurídicas.

Este instrumento recaudó, en 2003-2004, a la salida de la crisis de la Convertibilidad, entre un 0,25 % y 0,35 % del PBI. Luego, ya en los últimos años de su aplicación (2015-2019), en promedio, su recaudación fue del orden del 0,03 % del PBI. Es decir, por ejemplo, que, a valores de 2016, el tiro de gracia a las arcas públicas implicó una transferencia de recursos desde el Estado a las empresas, del orden de los $ 3.240 millones, esto es aproximadamente U$S 150 millones (al tipo de cambio oficial de esa época).

Sin embargo, el mayor perjuicio para el Estado dado por la derogación de este tributo no consiste en la pérdida de su recaudación en sí, sino en el hecho de que, desaparecido todo gravamen sobre los bienes en propiedad de las personas jurídicas, la elusión del impuesto nacional sobre los Bienes Personales (de las personas físicas), resulta todavía más sencilla de lo habitual, por el atractivo de colocar en cabeza de las sociedades comerciales todas las propiedades.

El impuesto a los Bienes Personales

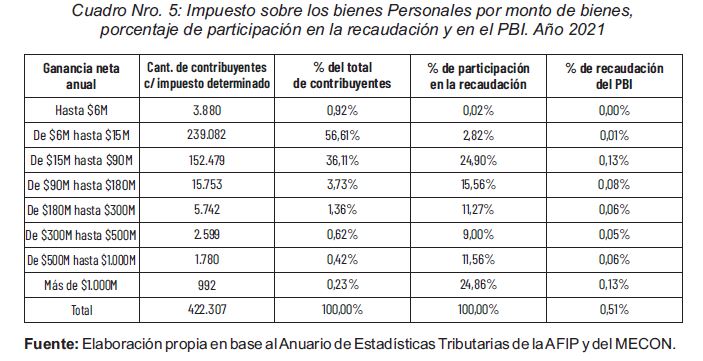

En la actualidad, el impuesto a los Bienes Personales configura el principal (y prácticamente único), tributo nacional que tiene por objetivo explícito y directo el de gravar la riqueza. En su presente análisis, el foco se encuentra, análogamente a los casos anteriores, centrado en el peso del esfuerzo fiscal de las personas más ricas visible en la participación de sus pagos en el total recaudado.

Los casi 1.000 contribuyentes de mayor poder adquisitivo, con activos declarados por más de 25 millones de dólares cada uno, explicaron el 25% de la recaudación de este tributo y aportaron recursos por el equivalente al 0,13% del PBI. Ello se expone en el Cuadro 5, donde puede observarse la recaudación que arroja el último tramo del gravamen.

La reciente reforma regresiva del gobierno de Milei en este tributo implica un “regalo” fiscal de 176 millones de pesos en el bolsillo de cada uno de los 1.000 mayores millonarios del país (tres camionetas 4×4 Toyota Hilux 0 km a cada uno) solo en 2024. En caso de adherir al régimen especial establecido en la Ley 27.743, por el cuatrienio 2024-2027, el “beneficio” sería de unos 352 millones de pesos al año, equivalente a un departamento en Puerto Madero de 70 m2.

Ello se debe a que llevó el mínimo no imponible desde $27 millones hasta $100 millones y elevó desde los $136 millones hasta $ 350 millones la exención para la vivienda de residencia del contribuyente. Quienes queden alcanzados por el tributo pagarán alícuotas decrecientes, año tras año. Para 2024, la carga fiscal tiene una alícuota inicial del 0,5 % y llega hasta 1,3 %. En 2025 la máxima llega a 1,1 %; en 2026, quedarían una tasa del 0,5 % y otra de 1 % y finalmente en 2027 la alícuota será plana para todo nivel de patrimonio en 0,5 %. También avanza con la eliminación de la alícuota incrementada para bienes radicados en el exterior que hoy alcanza un máximo de 2,25 %. Por lo tanto, no se haría una diferenciación en términos de radicación, ya que se aplicaría la misma alícuota sobre los bienes dentro y fuera del territorio. A lo que se suma el “descuento” por pago adelantado correspondiente a cuatro ejercicios.

De los datos de esta sección y de la numero 2, se desprende que, de considerarse el conjunto de la presión fiscal que, en concepto de impuesto a las Ganancias de personas físicas y de impuesto sobre los Bienes Personales, se ejerció sobre la cúpula de las 10.000 personas más ricas del país, ello habría bastado para sumar, en el mejor de los casos, un monto equivalente a poco más de un 1 % del producto, durante el año 2021. Interesa entonces conocer, en qué medida, el Aporte Solidario y Extraordinario de las Grandes Fortunas ha logrado, o no, incrementar significativamente esta magnitud y dotar, así, de mayor justicia fiscal al sistema.

Aporte Solidario y Extraordinario de las Grandes Fortunas

En plena pandemia, el gobierno nacional del Frente de Todos impulsó un impuesto “no recurrente” al patrimonio neto de las personas físicas, que operó como un aporte extraordinario, por única vez, para posesiones de más de U$S 2 millones (en el país y en el exterior), mediante la Ley 27.605, de diciembre de 2020, contemplando alícuotas progresivas del 2 % (a partir de U$S 2 millones), al 3,5 % (desde U$S 35 millones), en el caso de los bienes declarados en el país, y del 3 % al 5,25 % para los situados en el exterior.

El tributo recaudó en 2021 unos U$S 2.300 millones (0,7 % del PBI), de 9.298 contribuyentes, correspondiendo la mitad de lo cobrado a sólo 253 multimillonarios. Al argumento de que el tributo resultase “confiscatorio”, obligando a una descapitalización de bienes a incorporarse al proceso productivo, se opone la realidad de que se trata, fundamentalmente, de riqueza bajo forma de activos financieros y/o fuera del país, acorde, además a la gran subvaluación de inmuebles locales (Martínez, Mangas y Paparás, 2022).

Lo recaudado fue aplicado: a) 20 % a la compra y/o elaboración de equipa-miento médico, elementos de protección, medicamentos, vacunas e insumos críticos de prevención y asistencia sanitaria; b) 20 % a subsidios a las micro, pequeñas y medianas empresas para sostener el empleo y las remuneraciones de sus trabajadores; c) 20 % al programa integral de becas Progresar, del Ministerio de Educa-ción; d) 15 % para el Fondo de Integración Socio Urbana (FISU), de mejora de salud y de condiciones habitacionales de habitantes de barrios populares y e) 25 % a pro-gramas y proyectos de exploración, desarrollo y producción de gas natural.

Tomemos como ejemplo, el impacto en el Programa de Respaldo a Estudiantes de Argentina (Progresar), lanzado en febrero de 2014, para permitir a jóvenes (de 18 a 24 años en su origen), de todo el país, con ingresos del grupo familiar de hasta 3 salarios mínimos (menos de 500 dólares estadounidenses por mes), madres de hogares monoparentales de hasta 35 años y personas de comunidades indígenas, pueblos originarios, trans y travestis, con discapacidad o refugiadas sin límite de edad, seguir sus estudios primarios, secundarios, terciarios, universitarios, y de formación profesional. Su cobertura pasó de 350.000 jóvenes en 2014 al doble en 2015 y a 800.000 en 2016-2017. Tras un abrupto ajuste en 2018 (500.000) y leve mejora posterior (550.000 en 2019 y 600.000 en 2020), gracias a los recursos del tributo en cuestión logró alcanzar a 1.050.000 personas en 2021, a 1.700.000 en 2022 y a 1.850.000 en 2023 (56 % en la primaria o secundaria, 23 % en universidades, 15 % en terciarios y 6 % en formación profesional). En 2022 percibieron becas Progresar 412.120 estudiantes de nivel superior universitario, sobre un universo de 2.030.632 personas que cursan estudios de grado y pregrado en dichas instituciones. Alcanzando así a 1 de cada 5 estudiantes (es decir 40 de cada 200) en 2022, contra una proporción de 1 de cada 8 (25 de cada 200) en 2020, previo al fondeo de marras.

Similarmente, el contar con estos recursos permitió volver a pagar 12 mensualidades al año (como sucedió entre 2015-2017 y a diferencia de las 10 de 2018-2021), desde 2022 e incorporar, desde entonces, a la población de 16 y 17 años, lo que explica casi un 90 % del incremento del número de beneficios al pago en 2022 respecto a 2021. Como referencia, lo que abonaron cada uno de los 253 multimillonarios antes mencionados habría alcanzado, en 2021, para sostener la cursada anual de un total de 1.970 estudiantes: 49 de cursos de formación profesional, 564 terciarios, 670 d el primario o secundario y 687 de Universidades Nacionales. Así, se logró tanto con tan poco, porque lo que percibió el organismo tributario por el aporte de las grandes fortunas ($ 248.000 millones) es menos de un mes de recaudación de IVA ($ 312.000 en noviembre de 2021). Se trató, entonces, de un esfuerzo tributario muy menor, respecto al de la población de menores ingresos (que con-sume y paga IVA por casi todo su ingreso).

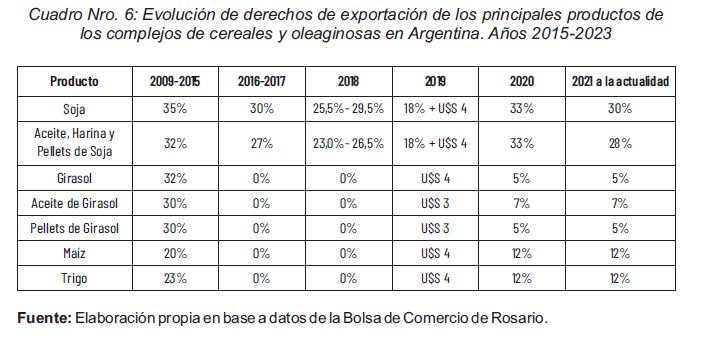

Derechos de Exportación

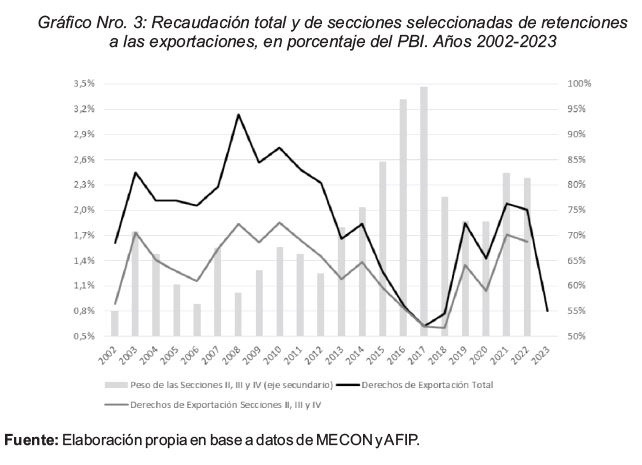

A diferencia de otros tributos, con mayor estabilidad en su existencia, más allá de los cambios en sus formas, en los últimos 90 años, los derechos de exportación han presentado una presencia intermitente en nuestro país, representando su recaudación, en promedio, dos tercios de punto del producto entre 1967-1991, con valores mínimos en 1978-1981, en 1987-1988 y en 1991. Tras ello, prácticamente de-saparece durante toda la Convertibilidad, para ser reimplantados a partir de la fuerte devaluación de comienzos de 2002, en un nivel tal que les ha permitido, desde entonces, recaudar una media de algo más de 2 % del PBI, con picos de 2,5 %-3,0 % en 2008-2011 y valores por debajo del punto del PBI en 2016-2018 y 2023.

Tal devenir es explicado, fundamentalmente, por tres factores: los cambios en el precio y volumen de la base imponible (es decir de las ventas al exterior de aquellos bienes y servicios sobre los que resultan de aplicación los derechos de exportación), y los avatares de la política tributaria de cada período, esto es, la determinación del universo de ítems alcanzados por el tributo y, por último, a la alícuota o valor de aplicación correspondiente a cada uno de ellos.

Al respecto de este último punto, vale la pena señalar la evolución general de la voluntad pública de gravar las ventas (en especial con bajo valor agregado), del país. Previo a ello, es necesario justificar el hecho de que el análisis se centra en un conjunto de productos agrícolas y agroindustriales, en especial del complejo cerealero y oleaginoso.

Cabe aclarar que las secciones II, III y IV del nomenclador común del Mercosur corresponden a “productos del reino vegetal”, “grasas y aceites animales o vegetales; productos de su desdoblamiento; grasas alimenticias elaboradas, ceras de origen animal o vegetal” y “productos de las industrias alimentarias; bebidas, líquidos alcohólicos y vinagres; tabaco y sucedáneos del tabaco elaborados”. A su vez, dentro de estas secciones, se encuentran la producción de soja y sus derivados (incluyendo aceite), que tiene un peso muy significativo, al punto de que, según se deduce de los montos transferidos en el período 2010-2017 a los gobiernos de nivel provincial en concepto de Fondo Federal Solidario (constituido por el 30 % del producido por las retenciones a las exportaciones de soja y sus derivados), las retenciones a las ventas externas del complejo sojero habrían representado un 80 % en 2010 y 2013-2015, un 65 % en 2011-2012 y un 95 %-100 % en 2016-2017 respecto al conjunto de las tres secciones del nomenclador detalladas en el párrafo precedente.

Por su parte, del total de la recaudación de derechos de exportación, la soja y sus productos, explicaron un 55 %-60 % en 2010 y 2013-2014, un 40 %-45 % en 2011-2012, un 70 % en 2015 y un 95 % en 2016-2017. De allí la importancia de dar cuenta de las marchas y contramarchas en la voluntad política de gravar a fuentes de ingresos y riquezas tan concentradas e importantes como las ventas al exterior de cereales y oleaginosas.

Como puede apreciarse, tras una paulatina baja de un cuarto en su alícuota de 2016 a 2018 y el breve intento de consolidar un esquema que contemplaba un componente porcentual y otro fijo (oficiando, en la práctica, como las tan demonizadas retenciones móviles, pero en sentido inverso a lo previsto en 2008, ya que, una década después del conflicto con “el campo”, de haber crecimiento del precio la alícuota efectiva se reduciría, produciendo una suerte de regresividad temporal, dado que cuanto peor le vaya a quien produce, en materia de precio internacional más gravoso le resultará el tributo), las retenciones del complejo sojero vuelven, en 2021, a los valores de comienzos del macrismo, algo menores a los de 2009-2015.

Para los demás productos (maíz, trigo y girasol y sus derivados), los cambios son mucho más abruptos al pasar de alícuotas similares a las de la soja (en el caso del girasol), o unos 10-15 puntos inferiores (para el maíz y el trigo), en 2009-2015 a tributar 0 % en 2016-2018, contemplar una retención de monto fijo (con el efecto potencialmente regresivo ante bajas en los precios internacionales), y arribar desde 2020 a porcentajes que son la mitad (soja y maíz), un cuarto (aceite de girasol), o un sexto (girasol y sus pellets), de lo que eran previo al macrismo.

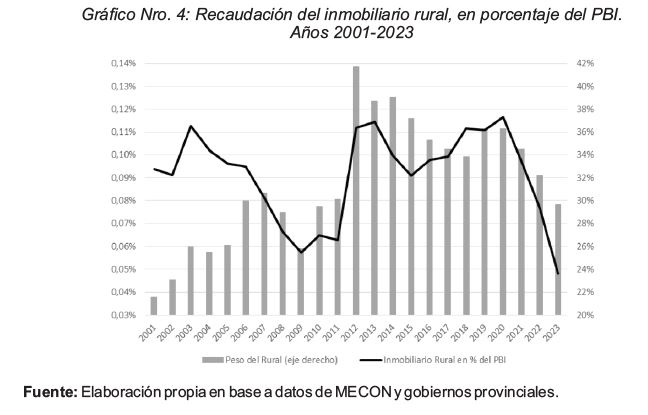

Inmobiliario Rural

Pasando al ámbito subnacional, pero en relación directa con el punto anterior, en tanto grava la renta del principal sector alcanzado por los derechos de exportación, corresponde analizar el impuesto inmobiliario y, en especial, su tramo rural. Este recorte obedece, sin negar el rol de los inmuebles urbanos como reserva de valor e instrumento de especulación financiera ni la creciente concentración de la propiedad de los mismos (4), al hecho de que los campos son un factor de la producción, con un rol central en la generación de la renta agraria, particularmente concentrada en suelo bonaerense (Basualdo, 1998), mientras que en los inmuebles urbanos todavía se destaca la importancia de su valor de uso, en tanto vivienda familiar. Del conjunto amplio de impuestos patrimoniales existentes en Argentina en el presente siglo (nacionales a la Ganancia Mínima Presunta de las empresas y a los Bienes Personales y subnacionales a los Automotores, Inmuebles y Transmisión Gratuita de Bienes, en este último caso solamente en las provincias de Buenos Aires y Entre Ríos entre 2013-2017), el inmobiliario explicaba un 45 % de la recaudación a principios de siglo XXI. Tal peso comenzó a decaer rápidamente, al irse re-trasando cada vez más las valuaciones fiscales respecto a los precios de mercado de las propiedades inmuebles, ubicándose por debajo del 40 % (e incluso en me-nos del 35 % en 2007 y 2009-2011), a lo largo de 2003-2015, con un crecimiento importante en 2016-2018 (año en que superó el 50 %), más por el ya reseñado retro-ceso (similar al aprobado a mediados de 2024), del impuesto a los Bienes Perso-nales que por dinamismo propio.

Ello se aprecia al considerar que el inmobiliario (urbano y rural) recaudaba cerca de medio punto del producto en 2004-2005, retrocediendo a 0,4 % en 2006, a un tercio de punto en 2007-2010 y a poco más de un cuarto en 2011, para presentar luego cierta recuperación, con valores en torno a 0,4 % del PBI en 2012-2017 y un pico de 0,45 % en 2018, previo a retornar a un 0,4 % en 2019-2020, a un tercio de punto en 2021-2022 y llegando, al calor del recrudecimiento del fenómeno inflacionario, a representar menos de un cuarto de punto del producto en 2023.

A nivel de su importancia para las finanzas provinciales, pasó de representar 1 de cada 6 pesos de recaudación propia en 2001-2003 a ser 1 de cada 12 en 2008, oscilando entre ese valor y 1 de cada 14 todo a lo largo del período 2008-2021 (más allá de llegar a un piso de 1 de cada 15 en 2011), para caer fuertemente de la mano de la elevada inflación (cada vez más desacoplada de las actualizaciones de los valores fiscales), de los últimos años, a 1 de cada 16 pesos de recaudación propia provincial en 2022 y a apenas 1 de cada 22 pesos en 2023.

En ese contexto general del tributo, el peso del tramo rural en el producido total del impuesto, tomando como ejemplos tres provincias que explican más de la mitad de la recaudación total del inmobiliario, presenta, primero, una tendencia entre el estancamiento (en torno a un 30 %- 35 % de peso del impuesto rural en Buenos Aires en 2006-2020 a oscilando en un 50 %- 55 % en Entre Ríos en 2002-2021) y un crecimiento paulatino (pasando, en Santa Fe, de un 20 %-25 % en 2001-2011 a un 35 %-40 % en 2016-2020), para luego coincidir en un pronunciado declive: de dos puntos porcentuales por año en Buenos Aires, pasando del 34 % de 2020 al 28 % de 2023; de un total de diez puntos en Santa Fe, desde el 39 % de 2020 al 29 % de 2023; y de siete puntos en dos años en Entre Ríos, desde el 49 % de 2021 al 42 % de 2023.

Cabe señalar que el impuesto inmobiliario es un tributo básicamente provincial (algunas provincias, sobre todo del noroeste y la Patagonia han descentralizado a sus municipios el tramo urbano), del que se cuenta con información consolidada, recopilada por el Estado Nacional, pero que no presenta apertura por tramos, por lo que la accesibilidad a datos correspondientes a la desagregación entre sus componentes rural y urbano depende, enteramente, de la política de acceso y publicación de los guarismos fiscales que determine cada gobierno provincial. Atento a ello, y considerando, dado el interés del presente estudio en el tramo rural, que la Ciudad de Buenos Aires, por sus características geográficas, no cuenta con el mismo, cabe señalar que, del universo de veintitrés provincias argentinas, un total de cuatro jurisdicciones (Buenos Aires, Córdoba, Entre Ríos y Santa Fe), concentraron a lo largo del presente siglo, entre un 80 % y un 85 % de la recaudación anual total (si se excluye a Córdoba de ese cuarteto el valor se ubica en un 70 %-75 % y se elimina a Santa Fe del trío resultante el índice de concentración queda en un 55 %-60 %).

Asimismo, para el período 2001-2011 se cuenta con datos abiertos por tramo correspondiente a un conjunto de diecisiete provincias (todas excepto Cata-marca, Jujuy, La Pampa, Misiones, Río Negro y San Luis), que dan cuenta de un 95 % de la recaudación total del impuesto inmobiliario (López Accotto, Martínez y Mangas, 2014). Durante esos once ejercicios, el peso del tramo rural en el total de esas diecisiete provincias resultó, cada año, muy similar al correspondiente al conjunto de Buenos Aires, Entre Ríos y Santa Fe, así como al consolidado de Buenos Aires y Entre Ríos. Tal dato cobra suma relevancia al tener en cuenta que se ha lo-grado acceder a información acerca de la recaudación del inmobiliario rural de todos los años del período 2001-2023 correspondientes a Buenos Aires y Entre Ríos, así como de Santa Fe para 2001-2011 y 2016-2023. Con tales guarismos se estimaron los valores del siguiente gráfico, que muestran que la pérdida de importancia del inmobiliario en 2021-2023 fue motorizada por su tramo rural.

Impuesto a la Transmisión Gratuita de Bienes

El impuesto a la Transmisión Gratuita de Bienes (cuya forma más habitual es la herencia), es central para que las ganancias acumuladas crezcan menos que la actividad económica, limitando la concentración de la riqueza y los ingresos (Piketty, 2014). Al respecto, ya en la década de 1880, la mítica Ley 1.420 (de educación común, gratuita y obligatoria), establecía tributos de este tipo para el sostenimiento de este derecho fundamental (Otero e Iñiguez, 2016). Desde entonces, el tributo se desarrolló en nuestro país, tanto por parte de las provincias (por ser su potestad primaria), como de la Nación (en los territorios nacionales y la todavía Capital Federal). La norma nacional se derogó en 1976 (casualmente cuando el Ministro de Economía de la dictadura, José Alfredo Martínez de Hoz, debía cobrar una gran herencia). Este tributo nacional, recaudó, en promedio, 0,21 % del PBI entre 1932-1975 (Otero e Iñiguez, 2016). El tributo bonaerense representó, como media, 1 de cada 8 pesos recaudados por el fisco provincial en 1918-1958 y 1 de cada 30 en 1959-1975 (Porto, 2022). A 35 años de su desaparición a manos de la última dictadura (tanto a nivel nacional como provincial), este impuesto fue restituido en suelo bonaerense en 2011, donde continúa vigente hasta nuestros días. En la provincia de Entre Ríos, por su parte, se aplicó desde 2013, siendo derogado a fines de 2017, después de un fallo judicial que lo declaró inconstitucional (la causa fue promovida, lla-mativamente, por el Colegio de Escribanos provincial).

Desde entonces, este tributo, con oscilaciones, ha ofrecido una recaudación sostenida, que en 2022 resultaba, en términos reales, un 6 % mayor que en 2013 (más allá de haberse derrumbado en un 36 % durante 2023). Sin embargo, se trata de un impuesto que representaba menos de un 0,003 % del PBI de 2023, debido a que actualmente se aplica, como ya se ha señalado, solo en el territorio bonaerense. Como referencia de sus posibilidades recaudatorias, vale destacar que este tipo de impuesto aporta a las arcas públicas más del 0,10% del producto en Brasil, entre un 0,20 % y un 0,2 % en Alemania, España, Gran Bretaña, Holanda, Finlandia y Dinamarca, más de un 0,30 % en Corea del Sur, un 0,55 % en Francia y alcanza un 0,70 % del PBI en Bélgica. Y en cuanto a su importancia en el debate público de los últimos años, es importante no olvidar que, a fines de 2021, el gobierno nacional y las 23 provincias argentinas (la CABA decidió no adherir), firmaron un acuerdo (Consenso Fiscal 2021), que en su cláusula 7ª establece, para 2022, que las provincias procuren sancionar un impuesto al enriquecimiento gratuito, tanto por los bienes ubicados en sus respectivos territorios como por el domicilio de las personas físicas y jurídicas que allí residan, de tipo progresivo (con alícuotas marginales mayores a medida que resulta más elevado el monto de la riqueza en cuestión), de aplicación a herencias, y cualquier otra transmisión gratuita de bienes. Si han procurado hacerlo aún no se ha materializado.

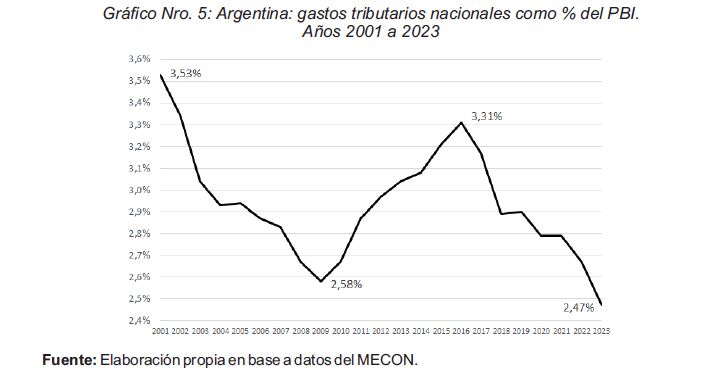

Gastos tributarios

Este tipo de renuncias fiscales implican, para el fisco, dejar de percibir ingresos para beneficiar a determinado universo de contribuyentes. A diferencia de un gasto directo, esto consiste en una transferencia de recursos a través de una reducción de las obligaciones tributarias.

Si bien la proporción de gastos tributarios en relación al PBI hoy está en el umbral más bajo de la serie, esos guarismos representan para el tesoro nacional, la posibilidad de cerrar la brecha fiscal (déficit) sin aplicar ningún ajuste al gasto público, como lo viene haciendo el gobierno de Milei. Para 2024 se estima un total de 2,34 % del PBI en gastos tributarios, que se agrupa en dos componentes principales: los producidos por exenciones contenidas en las normas impositivas (1,73 % del PBI) y los que derivan de regímenes de promoción económica (0,61 % del PBI). Casi 80 % de ese valor se concentra en IVA y Ganancias.

Vale señalar que, según la separata presentada por el entonces ministro de Economía, Sergio Massa, en septiembre de 2023,existían otros beneficios impositivos, adicionales a los que se reflejan en las normas impositivas y/o los regímenes de promoción, que incrementan el total de renuncias fiscales a un valor del 4,72 % del PBI en 2024.

Entre las que se destacan, por su regresividad, podemos mencionar dos que reflejan una cuestión de clase: la exención de las que gozan los ingresos de los magistrados y funcionarios del Poder Judicial en el impuesto a las Ganancias (0,16 % del PBI) y la exención a los inmuebles rurales en el Impuesto sobre los Bienes Personales que representa un 0,48 % del PBI.

Asimismo, por cierta relevancia y beneficios que tiene la cúpula empresarial, interesa referirnos a dos regímenes: el de Tierra del Fuego y el de economía del conocimiento.

En el caso del régimen fueguino, el núcleo de los incentivos gira alrededor de la liberación de aranceles al comercio exterior y la eximición del pago de tributos nacionales, fundamentalmente IVA y Ganancias (Porcelli y Schorr, 2014). El llamado “subrégimen industrial” regula los beneficios económicos y los requerimientos de acreditación de origen para las empresas con proyectos aprobados para producir mercaderías con transformación sustancial (de acuerdo con el artículo 24 de la Ley 19.640), aunque con presencia significativa de insumos importados, y con foco en el mercado doméstico, más que en el internacional. De allí la necesidad de evaluar en profundidad, lo que excede el alcance del presente trabajo, su efectivo agregado de valor local, su real potencial exportador y la significancia de su contribución a la generación de empleo y autonomía económica en la zona.

Son unos 50 establecimientos industriales beneficiados por este marco, principalmente en la industria electrónica, pero también en plástica, química, textil, e incluso pesquera; de un número acotado de grupos económicos. Concentrando 80% de las ventas en cinco: Mirgor y Newsan (totalizan 50 % del total), Radio Victoria, Río Chico, y BGH (Fundar, 2023).

El Poder Ejecutivo estimó el costo del régimen para 2024 en 0,33 % del PIB, equivalente, por ejemplo, a lo que se destinó en 2023 a la Tarjeta Alimentar o a más de 5 veces el presupuesto destinado al programa Conectar Igualdad.

En el caso de los beneficios a la “economía del conocimiento”, con un impacto fiscal de 0,04 % del PBI para 2024, en bonos de crédito fiscal por $119.899 millones y una bonificación del impuesto a las Ganancias de $ 17.326 millones, implica financiar a ciertas empresas entre las cuales están Mercado Libre, Accenture, Globant, OXL, Despegar, entre otras, con un total de beneficios fiscales de $ 137.225 millones.

El inicial régimen de promoción ha mutado en un régimen de concentración, en tanto Mercado Libre, Globant, Accenture y Red Link fueron las principales beneficiarias: hasta 2019, recibiendo 46 % de todos los beneficios y solo Mercado Libre concentró el 20 % (Observatorio del Trabajo Informático, 2022). El 54 % restante correspondió a menos de 500 empresas, con sesgo exportador, dejando fuera a otras 10.500 pequeñas empresas que no han recibido beneficios.

Cabe mencionar que no es posible conocer con cuánto se benefician en detalle cada empresa, pese a múltiples pedidos de información y reclamos administrativos del Observatorio del Trabajo Informático y la Asociación Civil por la Igualdad y la Justicia en los últimos años.

Ello refleja una característica general del conjunto de gastos tributarios argentinos: escasa transparencia, ausencia de valores detallados y actualizados, identificación de beneficiarios y precisión del impacto distributivo. Tampoco hay metodología clara de evaluación de impacto, periodicidad de la revisión de su pertinencia ni cláusulas de finalización explícitas.

Sin perjuicio de ello, la información fragmentaria disponible, da cuenta, por ejemplo, de que Mercado Libre, según informó a la Comisión de Bolsa y Valores de los Estados Unidos, en tanto cotizante en dicha plaza bursátil, obtuvo beneficios fiscales por unos U$S 84 millones, solamente en los primeros nueve meses de 2023, que proyectados al total del año permitirían explicar una octava y una décima parte de sus ganancias totales obtenidas en el país. Ello, a su vez, continua una tendencia de la compañía, casi desde su formación (Trevisan, 2022).

Conclusiones

La imposición progresiva es una herramienta fundamental con la que cuentan los Estados para lograr una más igualitaria distribución del ingreso. Sin embargo, en Argentina, ese tipo de tributación tiene algunas particularidades, a saber:

1) El impuesto a las Ganancias presenta debilidad para gravar a las personas físicas de altos ingresos, dado que, en 2022, sólo 45 % de su recaudación correspondió a trabajadores en relación de dependencia, autónomos y cuentapropistas y el 55 % restante las empresas.

Ello resulta especialmente grave por ser el principal gravamen progresivo del sistema tributario argentino, con una recaudación en 2022, de 5,7 % del PBI. Vale recordar que es el impuesto que desde el punto de vista técnico, normativo y reglamentario presenta la mayor complejidad. Todo el tributo posee enormes dificultades, desafíos y problemas. La integralidad del impuesto se viene perdiendo, con “parches” recurrentes que se dan cada 2 o 3 años, sin tener una mirada de conjunto. Esas imperfecciones generan un impacto económico que termina siendo

una derivación directa de la estructura distributiva de una economía. La forma en que se concentra su recaudación es una manifestación directa del modo en que se dis-tribuye el producto social del cual recauda. Su gravamen, por definición, recae en un segmento acotado dado el entorno económico desigual. (Gallo y otros, 2023)

2) El impuesto a la Ganancia Mínima Presunta fue derogado en 2019, con una pérdida de recaudación de entre una décima y un cuarto de punto del producto bruto, además de implicar una pérdida de información para el fisco y una mayor facilidad para eludir Bienes Personales.

Más allá de su recaudación decreciente, que en 1999-2004 se ubicaba en torno al 0,20 %- 0,25 % del PBI (con un pico de 0,35 % en 2003), bajando a un 0,20 % en 2005, un 0,15 % en 2006-2007 y a un piso de 0,05 %-0,10 % en 2008-2016, previo a su paulatina desaparición, se trata de una herramienta fiscal, sin reemplazo, que generaba otros beneficios públicos. Ello se vincula tanto con la pérdida de información que implica este tributo, respecto al capital de las empresas (útil no solamente en términos de política fiscal, sino también cambiaria, de precios, sectorial, comercial y de ingresos), como en lo concerniente a evitar el punto ciego que permite ubicar el patrimonio personal en cabeza de una persona jurídica para eludir el impuesto nacional a los Bienes Personales.

3) El impuesto a los Bienes Personales ha adolecido, desde su creación hace más de tres décadas, de numerosos problemas para lograr un nivel recaudatorio adecuado y combatir, en forma efectiva, la elusión fiscal.

Estos históricos problemas en el principal tributo centrado en el patrimonio general de personas físicas, ahora, incluso se profundizan, con la reforma del gobierno “libertario” (que libera al capital al costo de esclavizar a la pobreza a quienes viven de su trabajo).

4) El Aporte Solidario y Extraordinario de las Grandes Fortunas fue un ejemplo tanto del potencial transformador de la imposición de máxima progresividad, como de las dificultades para desarrollarla y sostenerla ante actores concentrados con gran capacidad de resistencia.

De esta forma, tanto por gravar directamente a quienes se encuentran entre las 10.000 personas de más dinero del país (que entre Ganancias, Bienes Personales, impuesto bonaerense a la herencia, inmobiliario rural y retenciones, estimemos la mitad, no pasaban de aportar cerca de un 1,8 % del PBI por esta combinación de tributos progresivos), aunque fuese con un magro 0,7 % adicional del producto, como por las estratégicas asignaciones de lo recaudado, resulta un antecedente muy valioso.

Pero tanto la judicialización generada por contribuyentes “famosos” para eludir el pago, como el posicionamiento, diverso, pero siempre tendiente a evitar o restringir el tributo, de distintos actores corporativos en el debate público, dan cuenta de sus limitaciones, reconocidas en la derrota inicial de haberlo propuesto, ya desde el vamos, como un aporte y no como un impuesto y extraordinario (al punto de ser por única vez), y no ordinario y permanente.

5) Los derechos de Exportación no han recuperado su nivel de una década atrás, en un marco de fuerte cuestionamiento corporativo, por lo que se sostienen, fundamentalmente, por constituir un recurso de peso para el Tesoro Nacional.

Sin perjuicio de ello, es creciente su concentración en pocas posiciones arancelarias, al punto de que, incluso dentro de los complejos cerealero y oleaginoso (sus principales fuentes), se procuró centrarlos en la soja y sus derivados. Tal falta de diversificación es letal ante eventos que afectan a determinadas producciones, como la sequía de 2023, que derrumbó la recaudación, en porcentaje del PBI, a un tercio. Así, además de por su efecto fiscal, que, normalmente, recauda dos puntos del PBI, es importante, en especial por fuera del complejo sojero, en productos como trigo, maíz, aceite de girasol o carnes, el rol de este tributo para desacoplar los precios locales de los internacionales, de gran importancia ante escenarios de fuertes pérdidas de valor del peso, como el registrado a fines de 2023.

6) El impuesto Inmobiliario tiende en el largo plazo hacia su pérdida de significancia económica y muy fuerte caída pospandemia (más grave en el tramo rural que en el urbano), por creciente atraso de valores fiscales de inmuebles respecto a sus (dolarizados) precios de mercado.

Esta imposición carece de potencia recaudatoria por, al menos, tres factores: catastros desactualizados, enorme brecha entre precios de mercado y valores fiscales y falta de mecanismos de avaluó y/o revaluó para acotar tal brecha. Así la gran inflación 2022/23, llevo a la recaudación del inmobiliario rural de 0,1 % del PBI en 2021 a 0,05 en 2023.

7) No existe un impuesto a la herencia, por su desaparición tanto a nivel nacional como provincial, a manos de la última dictadura cívico-militar, salvo en suelo bonaerense, donde fue restituido en 2011, y continúa vigente hasta la actualidad, aunque recaudando muy poco.

La casi total ausencia (provocada por los sectores de altos ingresos, como muestra el calvario entrerriano), de tal tributo, muy relevante en la Argentina de me-diados del siglo XX, es grave, en tanto claudicación ante la poco meritocrática “lotería genética” de la herencia y renuncia a una gran arma contra la creciente concentración intergeneracional de riqueza e ingreso.

8) Gastos tributarios elevados, poco transparentes en sus fundamentos y alcance y, muchas veces, destinados a beneficiar a sectores concentrados de la economía y de altos ingresos y patrimonio, que no necesitan de dicho apoyo para desarrollarse y sostenerse, contribuyendo, así, a una mayor regresividad en la distribución del flujo de recursos monetarios y de la riqueza.

Más allá de los privilegios obvios, como los del personal jerárquico judicial, es crucial transparentar, analizar y revisar los regímenes de promoción, en particular cuando benefician a grandes empresas. Como muestra, la persona más rica del país (aunque con domicilio en el exterior para eludir al fisco), es propietaria de una empresa (Mercado Libre) que, surge de lo declarado a autoridades bursátiles esta-dounidenses, habría recibido beneficios fiscales, sólo por el régimen de economía del conocimiento, en el primer trimestre de 2024, por unos $ 27.500 millones, unas catorce veces el monto del feroz ajuste presupuestario que la universidad a la cual pertenecemos quienes escribimos estas líneas ha sufrido en dicho período.

Todo este cúmulo de ventajas fiscales para la cúpula empresarial se profundiza con dos decisiones impulsadas por el gobierno de Milei aprobadas en julio de 2024 por el Congreso Nacional:

a) la puesta en marcha del Régimen de Incentivo para Grandes Inversiones (RIGI), con beneficios fiscales y aduaneros (reducción de alícuotas en impuesto a las Ganancias de personas jurídicas y distribución de dividendos a accionistas, amortización acelerada de bienes que forman parte del proyecto, crédito fiscal en el IVA, exenciones de derechos de importaciones para bienes de capital y del pago de retenciones a exportaciones), y cambiarios (excepciones parciales y del 100 % al cuarto año al ingreso de liquidación de dividas al BCRA), para proyectos que inviertan más de 200 millones de dólares, con una estabilidad fiscal y regulatoria por treinta años, prohibiendo que cualquier norma tributaria modifique esos beneficios;

b) un blanqueo fiscal, que opera como un nuevo “perdón” para los que tienen activos no declarados (libera de cualquier acción civil y por delitos tributarios, cambiarios, aduaneros e infracciones administrativas, además de extinguir la acción penal). La ley aprobada propone un 0 % de penalidad para quienes declaren hasta 100.000 dólares, un impuesto del 5 % en la primera ventana temporal, hasta fines de noviembre de 2024, del 10 % hasta el 31 de enero de 2025 y del 15 % hasta el 30 de abril de 2025. El dinero que se ingrese al sistema financiero argentino o se destine a determinadas inversiones, también tendrá tasa 0%, salvo que sean retirados de las cuentas especiales antes del 31 de diciembre de 2025, donde, en ese caso, deberán pagar solo 5 %.

En definitiva, algunos economistas consideran que un mayor peso de impuestos directos puede ser apropiado para la redistribución del ingreso, pero perjudicial para el crecimiento y el empleo. Pero, en América Latina, el problema es inverso: no se ha dado el suficiente papel a los sistemas tributarios en su rol redistributivo y, por tanto, no pueden representar un obstáculo para el crecimiento. En resumidas cuentas, estamos lejos de poseer una imposición progresiva que alcance un mínimo de justicia fiscal y social. Es tiempo de avanzar en reformas que lo logren, para que la cúspide de la pirámide distributiva argentina realice una contribución a la recaudación fiscal acorde a sus altísimos niveles de ingresos y riqueza.

Referencias

Altimir, O. y Barbera, M. (1993). Tributación y equidad en América Latina: un ejercicio de evaluación cuantitativa. Documento de Trabajo nro. 9, CEPAL. https://repositorio.cepal.org/server/api/core/bitstreams/33c8c955-b83f- 4a3c-abd7-3571856688e0/content

Banco Mundial, (2021). Investigation of Data Irregularities in Doing Business 2018 and Doing Business 2020 – Investigation Findings and Report to the Board of Executive Directors. Informe Externo. https://thedocs.worldbank.org/en/doc /84a922cc9273b7b120d49ad3b9e9d3f9-0090012021/original/DBInvestigation- Findings-and-Report-to-the-Board-of-Executive-Directors- September-15-2021.pdf

Basualdo, E. (1998). La concentración de la propiedad rural en la provincia de Buenos Aires: situación actual y evolución reciente. En H.Notchteff. La economía argentina a fin de siglo. Fragmentación presente y desarrollo ausente. EUDEBA y FLACSO.

Bercovich, F., D’Aloisio, C. y Marino, C. (2024): Los dueños de la Ciudad. Concentración inmobiliaria en la Ciudad de Buenos Aires. ACIJ. https://acij.org.ar/wp-content/uploads/2024/05/Informe-ACIJ-Concentracion-CABA.pdf

Fernández Felices, D., Guardurucci, I. y Puig, J. (2016). Incidencia distributiva del sistema tributario argentino. Estudios Económicos. 67 (XXXIII) (N.S.), 23-45. https//revistas.uns.edu.ar/ee/article/view/716/1692

Fundar. (2023). Diagnóstico del Régimen de Tierra del Fuego. Buenos Aires. https://fund.ar/wpcontent/uploads/2023/06/Fundar_DOC1_Diagnostico_TDF.pdf

Gaggero, J. y Rossignolo, D. (2011). Impacto del presupuesto sobre la equidad. Cuadro de Situación. CEFID-AR. https://www.iade.org.ar/system/files/dt40.pdf

Gallo, P., Bork, M., Dinerstein, N. e Iglesia, M. (2023). El Impuesto a las Ganancias en Argentina. Tomo I. AFIP. Buenos Aires.

INDEC (2020). Preguntas frecuentes sobre el Sistema de Cuentas Nacionales. Notas al pie nro. 5. Instituto Nacional de Estadísticas y Censos. Buenos Aires. https://www.indec.gob.ar/ftp/cuadros/economia/preguntas_frecuentes_cuentas_nacionales_nota_5.pdf

Iñiguez, A., Geffner, M. y Vijoditz, P. (2022). Informe de Progresividad Tributaria en Argentina. Un análisis del sistema tributario nacional en el período 1932-2021. AFIP. Serie Plan Estratégico 2021-2025. Buenos Aires. https://www.iade.org.ar/system/files/informe_progresividad_2021_-_vfinal15-12.doc. pdf

López Accotto, A., Martínez, C., Mangas, M. y Paparás, R. (2016). Finanzas públicas y política fiscal: conceptos e interpretaciones desde una visión argentina. UNGS.

https://www.ungs.edu.ar/wp-content/uploads/pdfs_ediciones/Finanzas_p%C3%BAbl icasypol%C3%ADtica_fiscal- completo.pdf

López Accotto, A., Martínez, C. y Mangas, M. (2014). Finanzas provinciales e impuesto inmobiliario en la Argentina: Últimos treinta años: más regresividad, menos equidad. UNGS.

https://www.ungs.edu.ar/wp-content/uploads/pdfs_ediciones/Finanzas_provinciales_e_impuesto_inmobiliario_en_la_ Argentina-completo.pdf

Martínez, C., Mangas, M. y Paparás, R. (2022). Argentina en pandemia. La experiencia de un impuesto a los ricos que financia becas para jóvenes estudiantes. En Financiación interna: impuestos y educación. NORRAG Special Issue nro. 5, 81 – 86.: https://resources.norrag.org/resource/view /630/400

MECON. (2004). Sector Público no Financiero. Cuenta de Ahorro- Inversión – Financiamiento 1961-2004. Ministerio de Economía y Producción (MECON).Buenos Aires.https://www.economia.gob.ar/onp/documentos/series/Serie1961-2004.pdf

Oficina Técnica de Presupuesto, (2019), La presión tributaria en las provincias argentinas. Legislatura de la provincia de Córdoba. Córdoba. https://legislaturacba.gob.ar/wp-content/uploads/2020/06/Informe-de-Presio%CC%81n-Tributaria.-Ana%CC%81lisis- comparado.pdf

Observatorio del Trabajo Informático (2022). Informe anual 2022. Una radiografía del sector de SSI desde la mirada de los trabajadores. https://oti.ar/oti_informe_anual_2022.pdf

Otero, A. e Iñiguez, A. (2016). Elementos para una reforma tributaria en Argentina. Universidad Nacional de Moreno. https://www.unmeditoria.unm.esu.ar.files/elementosreformatributariaarg.pdf

Piketty, T. (2014). El capital en el siglo XXI. Fondo de Cultura Económica

Porcelli, L. y Schorr, M. (2014). La industria electrónica de consumo en Tierra del Fuego. Régimen promocional, perfil de especialización y alternativas de desarrollo sectorial en la posconvertibilidad. Documentos de Investigación Social 26. UNSAM. https://biblioteca- repositorio.clacso.edu.ar/libreria_cm_archivos/pdf_510.pdf

Porto, A. (2022). Finanzas públicas de la provincia de Buenos Aires 1885-2019.Universidad Nacional de La Plata. https://www.econo.unlp.edu.ar/frontend/media /8/25208/ 7ba6c9da8b2ece4e0fa2b55f13b74b5b.pdf

Trevisan, A. (2022). MercadoLibre: entre los beneficios y los conflictos con el Estado. En J. Zícari (Dir.). República Mercado Libre. Callao Ediciones.

UIA (2023). Informe de carga fiscal sobre el sector formal – 2023. Estudio comparativo de la carga fiscal que recae sobre el sector formal de la economía. UIA. Buenos Aires. https://www.uia.org.ar/centro-de-estudios/4025/ceu-informeindustrial-no02-2023/

2.La economía no observada se refiere a la totalidad de las actividades productivas que no pueden reflejarse en las fuentes básicas de datos empleadas para la compilación de cuentas nacionales. Se incluyen las actividades sumergidas (productivas y legales ocultas a la autoridad pública); las actividades informales no observadas; la producción de los hogares para su uso final propio; las actividades ilícitas (prohibidas por la ley o desarrolladas por productores no autorizados); y cualquier otra actividad omitida debido a deficiencias en los programas de recogida de datos básicos (por insuficiencia de la cobertura de las empresas, ausencia de respuesta o subde-claración por parte de las empresas).

3.La literatura supone que la mayor parte de este impuesto es trasladable a los consumidores por lo cual suele ser considerado regresivo (Fernández Felices, Guardarucci, y Puig, 2016) y (Gaggero y Rossignolo, 2011).

4.Se consigna que, en la Ciudad de Buenos Aires, algo menos de 6.000 personas físicas y jurídicas (que no re-presentan ni un 0,6 % del universo propietario), concentran más de 226.000 inmuebles (acaparando un por-centaje superior al 11 % de los existentes en dicho territorio), a una media mayor a 38 inmuebles por persona (Bercovich, D’Aloisio y Marino, 2024).