Minería del litio en el marco de la transición energética: como congeniar crecimiento y desarrollo en Argentina

Lithium mining in the framework of the energy transition: how to reconcile growth and development in Argentina

Andrés Ernesto Di Pelino (1)

1.Profesor Titular Regular de Economía II en la Escuela de Administración y Director del Centro de Respuesta y Estudios Afines a la Región (CREAR) perteneciente al Instituto de Desarrollo Regional y de la Pequeña y Mediana Empresa (IDR) de la Universidad Nacional del Oeste, Argentina.

ORCID: https://orcid.org/0009-0006-3906-461X. Correo electrónico: adipelino@uno.edu.ar

Resumen

Con el propósito de esclarecer como un aumento significativo y sostenido en la producción de litio en la Argentina puede llegar a contribuir al desarrollo económico del país, se analizarán la evolución de la producción, exportaciones y precios del litio tanto a nivel global como en la Argentina. Seguidamente analizaremos las posibilidades de generar encadenamientos down stream en el sector del litio. Compararemos las políticas que se aplican desde los estados provinciales de Argentina y asimismo a nivel nacional para fomentar las inversiones y producción de litio, analizando los regímenes tributarios que gravan al sector en comparación con los países del “triángulo del litio”. Finalmente, se analizarán los efectos ambientales y los impactos en las comunidades afectadas por la producción de litio, tomando en cuenta datos de emisiones de gases efecto invernadero y reciclaje del litio.

Palabras clave

Minería, energía, transición, eficiencia, desarrollo

Abstract

With the purpose of clarifying how a significant and sustained increase in lithium production in Argentina can contribute to the economic development of the country, the evolution of production, exports and prices of lithium will be analyzed both globally and in Argentina. Next we will analyze the possibilities of generating “down stream” chains in the lithium sector. We will compare the policies applied by the provincial states of Argentina and also at the national level to promote investments and lithium production, analyzing the tax regimes that tax the sector in comparison with the countries of the “lithium triangle”. Finally, the environmental effects and impacts on the communities affected by lithium production will be analyzed, taking into account data on greenhouse gas emissions and lithium recycling.

Keywords

Mining, energy, transition, efficiency, development

Introducción

Sabido es que en las últimas décadas ha cobrado cada vez más importancia la preocupación por los efectos del cambio climático en el mundo. A consecuencia de ello, los gobiernos han desarrollado y promovido diferentes políticas para mitigar los impactos negativos que generan muchas de las actividades económicas sobre el medioambiente. Uno de los sectores que más contribuye a las emisiones de gases de efecto invernadero son los medios de transporte, entre ellos los vehículos a combustión. Debido a esto muchos países vienen promoviendo e incentivando mediante diversas políticas públicas el uso de vehículos eléctricos o de medios de transporte que no generen dióxido de carbono (CO2). Este es un fenómeno principalmente que se viene manifestando en la Unión Europea (UE) con el objetivo de que todos los vehículos que circulen puedan ser eléctricos para el año 2035.

Con este horizonte el litio comenzó en últimos años a ser considerado el nuevo mineral por excelencia para esta transición energética (2). Algunos lo llaman el “oro blanco” del siglo XXI ya que su precio se ha incrementado exponencialmente por la mayor demanda cada año para satisfacer la producción de baterías de ion litio. Por su parte, la producción de vehículos eléctricos tiene como uno de sus principales insumos este tipo de baterías para reemplazar el uso de combustibles fósiles que generan mayores emisiones de CO2 al ambiente. Dentro de este contexto global, la Argentina tienen una relevancia importante por poseer una de las reservas más grandes de litio del mundo. Tal es el caso de muchos países y grandes empresas trasnacionales mineras que cada vez miran con más interés esta región del “triángulo del litio” para realizar proyectos de inversión focalizados en la extracción del mineral. Razón por la cual es de vital importancia el rol que puede jugar el país a futuro como proveedor de este recurso estratégico.

Cabría preguntarse qué impacto tendría un aumento, significativo y sostenido en el tiempo, en cuanto al nivel de producción y exportaciones de litio en el desarrollo económico de la Argentina. Para ello repasaremos los últimos 10 años, en diferentes aspectos económicos, sociales y ambientales para el caso de la Argentina.

Historia y actualidad del litio en el país

En estos últimos 10 años la Argentina ha ido escalando posiciones en el ranking de principales productores mundiales de litio, estando en la actualidad en el “top ten” de naciones. Así y todo, lejos esta nuestro país en cuanto al volumen de producción de los primeros puestos. No obstante, a pesar de las dificultades económicas y la inestabilidad macroeconómica, cada año siguen llegando inversiones extranjeras de diferentes países interesadas en aprovechar la abundancia de reservas de litio. A partir de esta situación se ha generado un debate en nuestro país sobre si se cuentan con las capacidades para poder agregarle valor a ese litio localmente o si solo hubiese que priorizar exportar la mayor cantidad posible del mismo, con el propósito de mejorar la balanza comercial. Lo cierto es que es un tema que viene ganado cada vez más atención en Argentina, tal es así el caso de proyectos de ley como la Ley de Electromovilidad que se presentó ante el Congreso y no logró ser sancionada al presente (4). Debe considerarse que, a la vez, existen sectores que están en contra del avance de la minería del litio por sus posibles efectos negativos en el medioambiente.

Nos valdremos de un análisis descriptivo y comparativo de diferentes datos en cuanto a la situación de Argentina en la producción global de litio; poniendo el foco en diferentes proyecciones en cuanto a la producción y evolución de los precios internacionales del litio en los próximos años, para determinar las posibilidades de crecimiento del sector. Se relevarán los principales tributos que gravan al litio, y sus respectivas alícuotas para comparar el impacto y el nivel de recaudación de estos tributos. Esto nos permitirá tener una visión más completa del sector, incorporando la dimensión social y ambiental más allá de los beneficios estrictamente económicos.

Luego de la difusión de las baterías LCO, se desarrollaron diferentes tipos de baterías ion-litio, en las que se mantiene la composición de grafito del ánodo y varía la del cátodo. La tecnología con níquel manganeso-cobalto (NMC) presenta mayor densidad energética, lo que brinda a las baterías mayor nivel de autonomía – período sin necesidad de recarga –; por tal motivo, esta tecnología se proyecta como la de mayor difusión en el futuro. La variante de fosfato de hierro y litio (LFP) cuenta con menor densidad energética, aunque los minerales utilizados más abundantes la muestran como una alternativa más económica para elaborar baterías de mayores dimensiones; además, tienen una mayor vida útil y rapidez de recarga, lo que las hace atractivas para ser utilizadas en sistemas de almacenamiento, buses eléctricos y transporte pesado. (Schteingart, Rajzman, 2021).

En cuanto a las proyecciones en el mercado del litio y sus derivados el horizonte es bastante prometedor en cuanto a su crecimiento en los próximos años. Desde hace 10 años se observa una caída en el precio de las baterías de litio hasta 2020, acompañado de un importante crecimiento de la producción global de litio. En consecuencia, se espera que los automóviles eléctricos sigan achicando la brecha de precio con respecto a los automóviles convencionales, teniendo así un gran margen para que siga creciendo su demanda. El principal desafío continúa siendo poder expandir la infraestructura asociada a la provisión de energía de los automóviles.

El litio se encuentra en su gran mayoría en salares y una parte menor en yacimientos de pegmatitas (formaciones rocosas), volviendo relevante a nivel global las reservas que cuentan los países del “triángulo del litio” (Argentina, Bolivia y Chile) en su mayoría salares.

Los autores analizan los distintos datos de producción y exportación de litio en los últimos años, para realizar así sus proyecciones en Argentina. En dicho informe, se le da importancia al rol de las empresas nacionales, como es el caso de YPF (4), ya que permitiría influir en las decisiones de producción por parte del Estado, para favorecer el desarrollo local en las regiones de extracción de litio. Adicionalmente, los autores anteriormente citados dan su mirada sobre el desafío complejo de llevar a cabo una industria del litio que permita desarrollar aguas hacia abajo sus derivados, como la fabricación de baterías y la producción de autos eléctricos. Por último, valorizan el rol de la integración regional con Sudamérica en este proceso de industrialización de derivados del litio, en tanto sería clave para tener más peso a la hora de competir con los países más industrializados.

Otros autores como Andrés López, Martín Obaya, Paulo Pascuini, y Adrián Ramos, en su informe para el BID “Litio en la Argentina: Oportunidades y desafíos para el desarrollo de la cadena de valor” sostienen que, según las proyecciones más optimistas, existen altas expectativas sobre un aumento importante en la producción de litio. No obstante, señalan que estas proyecciones son un tanto ambiciosas como para tener un peso importante en la canasta exportadora de Argentina en los próximos cinco años, ya que alcanzaría a representar cuanto mucho el 1% de las exportaciones del país. Otra dificultad que presenta la Argentina es la lentitud con la que avanzan los proyectos y el tiempo que demoran en comenzar a producir litio debido a que predomina la explotación en salares siendo esta menos costosa que la realizada en rocas pegmatitas, pero más lento en iniciar la producción. A pesar de ello, son optimistas en cuanto a los beneficios económicos que traería en los próximos años para las provincias productoras de litio, debido a una mayor recaudación fiscal de los estados provinciales y a la generación de puestos de trabajo en provincias que presentan un desarrollo económico bajo.

Los mencionados especialistas destacan ciertas dificultades en los países que poseen abundantes reservas de litio para lograr un encadenamiento productivo “aguas hacia abajo”. Entre ellos la dificultad para adquirir los conocimientos tecnológicos y ponerlos en práctica en cuanto a la fabricación de baterías. Por otro lado, la baja competitividad presente en estos países, ya que por un tema de escala no pueden por los altos costos competir con grandes jugadores que cuentan con toda la cadena de producción y se encuentran cerca de sus clientes.

El auge de la producción de litio y de baterías de litio se da en el marco de la transición energética que buscan alcanzar los países desarrollados, sobre todo en los países miembros de la Unión Europea (UE). Este proceso se propone en mayor medida avanzar con la promoción de autos eléctricos en detrimento de los autos convencionales, buscando de esta forma disminuir los efectos de gases invernadero en el futuro. Sin Embargo, los países con mayor potencial para la producción de litio se encuentran en países en vías de desarrollo, los cuales la reconversión energética es más lenta. Países como Chile, Argentina y Bolivia son claves para proveer el litio necesario para esta transición energética, por otra parte, tiene como contracara un gran impacto muchas veces negativo en el ecosistema de las regiones afectadas por la producción de litio.

En el informe de Jiménez y Sáez (2022) de la Comisión Económica para América Latina y el Caribe (CEPAL), se puede apreciar una mirada positiva sobre el menor impacto ambiental que tendría su extracción en los próximos años, debido fundamentalmente al aumento de su reciclaje, por ejemplo, en baterías, lo cual reduciría la necesidad de extracción del mineral.

Siguiendo el análisis Salathiel Andrés González Eyzaguirre y Jorge Cantallopts Araya destacan en su informe “Oferta y demanda de litio hacia el 2030” (2020) los problemas que genera sobre el abastecimiento de agua en las comunidades de la región de Atacama (Chile). En parte consideran que se debe “…al otorgamiento excesivo de derechos de permiso para la extracción del litio en los salares, ya que esta región alberga las reservas de litio más grandes de Chile…”. Afectando así las reservas de agua de los salares. En estas comunidades el abastecimiento de agua es un problema constante. Esto se debe al estrés hídrico que genera la sobreexplotación de sus fuentes dada la entrega excesiva de derechos de aprovechamiento por sobre la capacidad de recarga de la cuenca y de los caudales de los pequeños ríos de la zona.

Un informe de la CEPAL (Jorratt, 2022) muestra datos de la recaudación de los regímenes tributarios que graban a la actividad del litio en Argentina, Bolivia y Chile, con una tasa efectiva en torno a 60%, como la que teóricamente tienen Chile y Bolivia, a priori razonable. De los tres países, Argentina es el que tiene más espacio para elevar su recaudación. En Bolivia, la discusión de la carga tributaria del litio es poco relevante en la medida que continúe la estrategia de dominio y control estatal.

De esta forma, el autor sugiere que estos países tienen que tratar de no gravar excesivamente las actividades de la producción del litio y sus derivados industriales, ya que dificultaría la fabricación de insumos con mayor valor agregado como baterías en estos países. Excepto Argentina, debido a que este es el país con más margen para aumentar los gravámenes sobre la extracción y producción de litio y así aumentar la recaudación del Estado sin afectar (en forma relevante) los proyectos de inversión y la tendencia a un aumento en la producción de litio.

Encadenamientos del litio upstream y dowstream

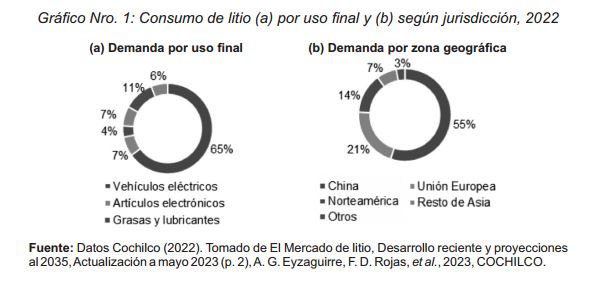

En los gráficos (n° 1 y 2) se observa que el principal uso industrial de la producción de litio (a la vez que se consideran volúmenes físicos) consiste en la fabricación de baterías para dispositivos electrónicos, pero principalmente para la fabricación de vehículos eléctricos con un 65%. Mediante el fomento de los vehículos eléctricos muchos países desarrollados buscan disminuir lo más rápido posible las emisiones por gases de efecto invernadero. Esto se ve reflejado en países como China con una demanda de litio del 55% a nivel global para abastecer su gran industria manufacturera de dispositivos electrónicos y su industria automotriz eléctrica. La Unión Europea demanda el 21% del consumo de litio mundial principalmente para satisfacer la demanda de un insumo clave para las baterías necesarias en la fabricación de autos eléctricos.

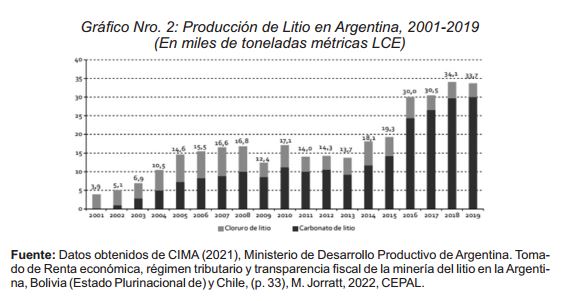

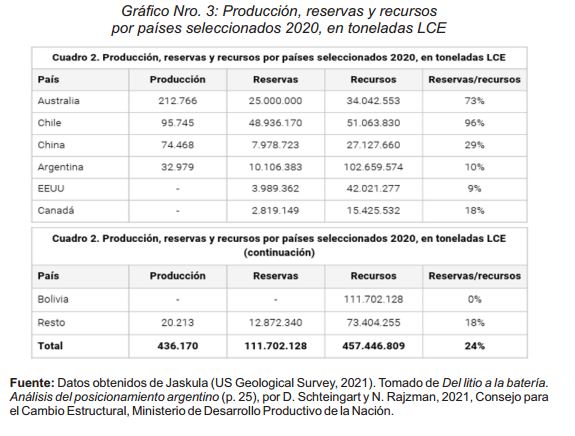

Hasta hoy en día, Australia es el mayor productor de litio del mundo (ver tabla nro. 3) con 212.766 toneladas de litio (LCE) por año, en segundo lugar, Chile con 95.745 (LCE). Argentina todavía se encuentra muy por detrás con 32.979 (LCE), su producción de litio se encuentra distribuida en las provincias de Jujuy, Catamarca y Salta.

Dentro de los principales países productores de litio en el año 2022 la Argentina fue el que menos incremento su producción un 3,85%, con un volumen de 33.033 (LCE). Este volumen se mantiene estable oscilando poco desde el 2016 con un piso de 30.000 (LCE) y con un incremento por encima del 50% con respecto al 2015. Esto se debe en parte a que a partir del 2016 maduraron muchos proyectos de inversión, ya que la producción en salmueras lleva más tiempo hasta que la inversión da sus resultados viéndose reflejado dentro de varios años. Adicionalmente, hoy en día existen varios proyectos que todavía no lograron madurar. Diferente es el caso de países como Australia que al realizar su producción en yacimientos de pegmatitas pueden incrementar más rápido su producción porque los proyectos de inversión se materializan en un menor tiempo.

Si analizamos el periodo 2020 – 2023, en base a datos del INDEC (5), podemos observar que las exportaciones pasaron de 135 millones de dólares en 2020 a USDM 846 en el 2023, un aumento del 526%. Por otro lado, es cierto que el 2020 fue un año de escasas exportaciones argentinas producto de la pandemia, pero las exportaciones totales del país aumentaron solo un 27,1%. Además, se observa que a pesar de que las exportaciones totales cayeron un 24,5% en un contexto de recesión del país, las exportaciones de litio siguieron creciendo fuertemente desde el 2020. A pesar de que las exportaciones de litio no son relevantes dentro de la canasta exportadora de Argentina, se espera que sigan aumentando su participación, ya que pasaron de representar solo el 0,2% de las exportaciones argentinas en el 2020 al 1,3% en el 2023, un incremento de más del 600%.

En los últimos años se empezó a notar un fuerte cambio en la participación del litio en las exportaciones mineras de la Argentina, estas si bien crecieron fuertemente, siguen representando poco en la canasta de bienes y servicios que exporta el país. En el 2022 las exportaciones de litio representaban el 18% de las exportaciones mineras, luego pasaron a representar el 22% (6) en el 2023. A modo de comparación a nivel global, Argentina en el 2022 exportó aproximadamente USD 694 millones, mientras que Chile exportó USD 8140 millones (7), alcanzando su máximo histórico al multiplicar por 9 el valor de las exportaciones de litio.

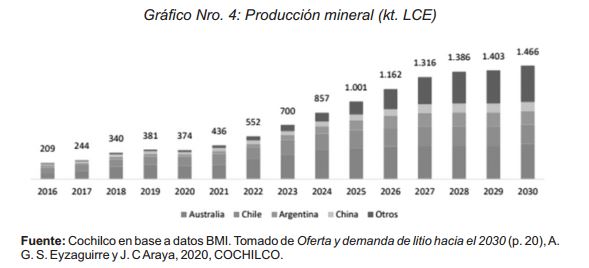

En el gráfico 4, se puede observar en base a datos del 2019, como en los últimos años la producción mundial de litio viene evolucionando en forma fuertemente creciente. Si bien los principales países productores de litio van aumentando año a año su producción, se espera que tanto Australia y Chile disminuyan su participación a nivel mundial y países como Argentina que parten de un nivel bastante más bajo, aumenten su participación producto de los nuevos proyectos que surjan en el mediano plazo.

Se estima que en los próximos años el precio internacional del carbonato e hidróxido de litio caigan fuertemente después de alcanzar durante 2022 sus máximos históricos, para estabilizarse en un valor menor a partir del 2024. Como podemos observar la tonelada de carbonato de litio pasaría de un poco más de USD/t 40.000 en junio del 2023 a un mínimo de aproximadamente USD/t 20.000 en el mos observar la tonelada de carbonato de litio pasaría de un poco más de USD/t 40.000 en junio del 2023 a un mínimo de aproximadamente USD/t 20.000 en el 2027, el hidróxido se prevé también que disminuya su precio a la mitad pasando de aproximadamente 50.000 en junio del 2023 a 20.000 en el 2027. Estas estimaciones se deben en parte a que se espera que la oferta siga creciendo fuertemente los próximos años producto de que comenzarían a concretarse los proyectos, acompañado de un aumento de la demanda.

En los últimos 10 años creció fuertemente la demanda de litio para la fabricación de baterías, principalmente para los autos eléctricos, en donde cerca del 70% del litio se utiliza para la fabricación de baterías tanto de dispositivos electrónicos como de automóviles.

La producción de baterías de litio presenta múltiples desafíos en un país como Argentina, ya que está lejos de ser un actor relevante en la producción mundial de baterías y casi no cuenta con producción local. Si bien cuenta con ciertas ventajas en la región al poseer grandes reservas de litio y un entramado de investigación y capacidades técnicas importante, así como organismos y empresas del Estado importantes para dar un cierto impulso al sector. El país presenta diversas dificultades desde hace varios años en cuanto a la volatilidad de su economía, la falta de previsibilidad a largo plazo y la falta de infraestructura adecuada en muchas provincias productoras de litio. Otro aspecto particular a diferencia de Chile y Bolivia, es la dificultad para realizar una política integral coordinada de incentivos que permitan atraer inversiones y permitir el desarrollo de fábricas de baterías. Esta última problemática se deba a que cada provincia dispone de forma autónoma la decisión en materia legislativa sobre como producir y que incentivos se dan para generar proyectos.

Hay una cierta “distancia” para ciertos autores como Andrés López desde la producción de litio hasta la posibilidad de desarrollar una industria de baterías de litio, esas llamadas “distancias” son:

i) una distancia “material”, ya que el litio representa entre un 4% y un 10% de la batería, y la provisión del resto de los componentes debería cubrirse mediante importaciones o desarrollarse localmente (algo imposible en muchos casos ya que no existen los recursos naturales en el país); ii) una distancia “tecnológica”, porque la fabricación de las baterías y sus componentes supone una cantidad de desarrollos que exceden el tratamiento del litio, en los que, además, se debe recorrer un largo sendero de aprendizaje; iii) una distancia “competitiva”, que se observa en mercados altamente complejos y dinámicos, dominados por empresas mayormente asiáticas, en las que ni siquiera las empresas estadounidenses y europeas han logrado ingresar con fuerza; y iv) una distancia “operativa”, porque la gestión de emprendimientos productivos de estas características involucra dimensiones que no están vinculadas con las ventajas que ofrece el recurso. (López, Obaya et al., 2019).

Hay inconvenientes de competencia que dificulta la posibilidad de fabricar baterías. En parte debido a las trabas que imponen los grandes jugadores para permitir que surjan pequeños productores, los cuales se encuentran lejos de los principales mercados donde se requieren esas baterías y no cuentan con la escala de producción necesaria para competir. De esta forma se presenta grandes barreras a la entrada de nuevos jugadores, siendo muy difícil competir con los grandes fabricantes concentrados en Estados Unidos, La Unión Europea, China y Japón, estos poseen casi el 85% de la oferta de baterías de ion – litio. Otra dificultad son las grandes asimetrías entre las trasnacionales que explotan el litio en países en desarrollo con respecto a la zona geográfica para desarrollar un entramado productivo local. En el gráfico nro. 5 pueden apreciarse la comercialización de vehículos eléctricos por región.

Para finalizar podemos concluir que Argentina tiene herramientas como para avanzar hacia una mayor industrialización del litio, aprovechando su sistema científico y tecnológico nacional. Una ventaja a diferencia del resto de los países de la región es su industria automotriz, permitiéndole aprovechar la capacidad instalada y el conocimiento en el sector para en un futuro fabricar autos eléctricos a gran

escala. La ley de electromovilidad podría ser un impulso importante para el sector automotriz. A pesar de que este sector crece fuertemente, todavía es muy pequeño, y dependerá sobre todo de que las principales automotrices decidan fabricar y comercializar sus autos eléctricos en una región donde el acceso a estos vehículos es muy limitado.

Según la Ley de Inversiones Mineras (ley 24.196) los emprendimientos mineros nuevos como los existentes que aumenten su capacidad de producción, tendrán por 30 años una estabilidad tributaria respecto a los tributos vigentes. Entonces no serán alcanzados por la creación de nuevos impuestos, tasas o variaciones en las alícuotas, o aranceles a las exportaciones o importaciones. Esto siempre que las provincia y municipios hayan adherido a la ley, no están incluidos dentro dela ley el Impuesto al Valor Agregado y los impuestos a los bienes. Las provincias que se encuentren bajo la ley minera tienen derecho a recibir regalías mineras por un tope del 3% sobre el valor del mineral antes de que sufra un proceso de transformación, al momento de su venta. El valor es el que se da en el proceso de comercialización menos los costos directos e indirectos que requiera la explotación. De esta forma permite a las empresas mineras deducir los costos de comercialización y de transporte hasta su venta, también los costos asociados a la fundición y refinación del mineral. Las provincias que aplican este royalty sobre el litio son Catamarca (2%), Jujuy (1,6%) y Salta (3%). Jujuy cobra dos tercios del valor del royalty cuando el mineral es transformado, para fomentar la industrialización del litio y otros minerales. La última reforma que afecto al ISU (8) en el 2021 estableció alícuotas progresivas de acuerdo al monto de facturación que van del 25% al 35%, y una alícuota del 7% para los dividendos. Las empresas mineras pueden deducir ciertos gastos de la base imponible del ISU como las inversiones que se realizaron para la exploración e investigación de la actividad minera. Los Derechos de Exportación son un impuesto ad valorem que se aplica sobre el precio FOB (9) oficial de las exportaciones de los diferentes compuestos del litio. La alícuota de este impuesto fue fluctuando en diferentes momentos, desde el 2021 rige el Decreto 1060 que fija la alícuota del 4,5% para los productos mineros. A partir de 1993 se realiza un reintegro de un porcentaje del precio FOB de las exportaciones en la actividad minera del 5% (Decreto 762/93), desde el 2018 bajo al 1,5% (Decreto 767/2018).

La importancia de la electromovilidad toma cada vez más fuerza en el mundo, ya que se calcula que aproximadamente el 24% de las emisiones de dióxido de carbono (CO2) la generan los medios de transporte convencionales, en su gran mayoría de los vehículos de combustión. En consecuencia, para mitigar los efectos del cambio climático muchos países ponen foco en la electromovilidad para reemplazar los autos convencionales y así disminuir las emisiones de CO2. Hay distintas formas para promover el consumo de estos vehículos eléctricos, entre ellas la de subsidiar a la demanda o a la oferta de vehículos eléctricos. Por ejemplo, las exenciones impositivas a la producción o compra de vehículos, permitir la carga gratis de las baterías en surtidores eléctricos o el no pago de impuestos como la patente para este tipo de vehículos. Además, muchos estados tratan de promover su difusión mediante la compra por parte del Estado de medios de transportes públicos eléctricos o de vehículos eléctricos para los diversos servicios estatales. Otras medidas son las de penalizar el uso de vehículos tradicionales a combustión, mediante gravámenes especiales a los combustibles o a la producción de petróleo.

Países como China y Alemania apuestan a mitigar las emisiones de CO2 mediante el fomento de su industria automotriz eléctrica a diferencia de muchos países de la Unión Europea. Países como Suecia que no buscan tener una industria automotriz propia sino reemplazar los medios de transporte a combustión por los eléctricos. China desde hace unos años otorga beneficios fiscales a las automotrices, destina recursos a la investigación en el sector, y tratar de expandir desde el Estado la infraestructura necesaria para estos vehículos como los surtidores eléctricos. En 2020 China elaboró un plan de desarrollo para la reconversión energética de los vehículos eléctricos hasta el 2035. El plan busca fomentar la investigación y desarrollo en el sector de baterías para que sean más competitivos los vehículos, mejorar la competitividad de los insumos de las baterías y la eficiencia productiva.

La Constitución Nacional Argentina garantiza el acceso a un ambiente sano y es el gobierno nacional quien determina los estándares mínimos que deben cumplir los proyectos mineros que afectan al medioambiente. Los gobiernos provinciales se encargan con sus respectivos organismos de analizar la evaluación de impacto ambiental (EIA) que realiza la empresa minera interesada en llevar a cabo un proyecto, para determinar su aprobación o no. Para llevar a cabo estos proyectos de extracción de litio necesitan contar en muchos casos con la aprobación de los pueblos indígenas que son dueños de las tierras y de los recursos en la región del NOA.

La EIA debe cumplir ciertos requisitos:

· Posibles impactos ambientales del proyecto y formas de mitigación.

· Una declaración de la empresa interesada sobre si el proyecto tendrá impactos ambientales o no.

· Permitir la realización de audiencias públicas con los integrantes de las comunidades afectadas para informarles del proyecto y sus posibles implicancias en la comunidad. No necesariamente se requiere de la aprobación de la audiencia, siempre que esté justificada la decisión.

En el caso de las comunidades del Salar Olaroz Chico (provincia de Jujuy) la mayoría de los miembros se encuentran con falta de accesos a servicios básicos, viven del ganado, los textiles, artesanías y en menor medida del turismo. Muchas veces estas comunidades poco desarrolladas se ven atraídas a permitir la entrada de grandes empresas trasnacionales con la promesa de mejor infraestructura y empleo. En este salar operan 2 empresas Sales de Jujuy y Minera Exar, ambas con distintos impactos en las comunidades donde operan tanto en materia de empleo como en infraestructura.

La empresa Sales de Jujuy brindó acceso a Internet en una escuela de la comunidad de Suques y otorgó microcréditos a emprendedores locales entre otras acciones. Minera Exar construyó un centro comunitario en la comunidad de Pastos Chicos, bibliotecas comunitarias y entregó computadoras. Muchos miembros de las comunidades se quejan de que las asambleas con las empresas tuvieron una menor frecuencia desde que se aprobaron los proyectos. Antes de la aprobación de los proyectos las reuniones eran constantes porque buscaban la aprobación de las comunidades, ofreciéndoles ciertos beneficios o ayuda económica para conseguir la aprobación de la comunidad. Luego se dificultó el acceso a la información y la toma de decisiones por parte de las comunidades sobre los proyectos mineros. Otro problema que surge de las EIA es que, al realizarlas la propia empresa minera, los informes de impacto ambiental pueden perder cierta objetividad. Como consecuencia muchas veces se omiten detalles a las comunidades en las asambleas que están en esos informes, pero estos son difíciles de entender para muchos de los miembros de la comunidad. Esto se suma al hecho de que no participan autoridades gubernamentales.

La posición de los miembros de las comunidades ante las empresas mineras varía entre ellos. Algunos destacan que las empresas mineras construyeron escuelas secundarias y centros de atención de salud, generando mejores condiciones para evitar la migración, sobre todo de los más jóvenes, hacia las grandes ciudades por la falta de oportunidades laborales o de servicios (Marchegiani, Hoglung, 2019).

La producción de litio en Argentina se encuentra en su mayoría en salares, éstas a su vez se encuentran en importantes acuíferos que abastecen de agua a las comunidades. El problema que generan la producción de litio en salares es que para producir el carbonato de litio se debe evaporar el agua de la salmuera afectando negativamente el abastecimiento de agua dulce de los ríos hacia abajo. Al ser estas regiones muy áridas y secas, el ganado depende en gran medida de estos acuíferos, afectando así uno de los principales medios de subsistencia de las comunidades. Si no se hace una explotación adecuada de los salares, terminará afectando a la agricultura y al ganado de las comunidades cercanas por la menor disponibilidad de agua dulce. A esto se suma, las pocas lluvias que generan un menor abastecimiento de los acuíferos de los salares. Entonces será de suma importancia no hacer un uso excesivo de los salares para no afectar el suministro de agua de la región.

Conclusión

La Argentina tiene un gran potencial a futuro en base a recursos como el litio, siendo de las reservas más grandes del mundo. Si bien parte de un nivel menor en cuanto a la producción y exportaciones de litio en comparación a otros países como Chile, el sector del litio es de los que más viene creciendo en Argentina en cuanto a la producción y exportación en los últimos 10 años. No debe perderse de vista que Argentina es una economía básicamente cerrada en cuanto a la llegada de inversiones y a su inestabilidad macroeconómica en los últimos años, es uno de los pocos sectores que parece no verse afectado. El litio cumple y seguirá cumpliendo un rol central en la transición energética vinculado esencialmente al consumo en el transporte vía la electromovilidad.

Si bien nos encontramos lejos de los principales centros de consumo del mundo, se puede pensar en un futuro en el mercado latinoamericano para exportar baterías o automóviles a largo plazo. Para eso consideramos que será de vital importancia ganar cierta competitividad en el sector de vehículos eléctricos. Se puede pensar en un abaratamiento de los costos de producción o de ventajas impositivas, acompañado de una reducción del precio del litio que se espera en los próximos años en pos de ganar competitividad.

Por otro lado, encontramos en base a testimonios de las comunidades, diferentes problemas y beneficios que trae aparejado la explotación del litio en la región del NOA (noroeste argentino). Por un lado, hubo mejoras en cuanto a la infraestructura en algunas comunidades donde se encontraban los yacimientos de litio, como mejoras en las escuelas, generación de empleos directos e indirectos en torno a la minería. La contracara es que para muchos expertos si se sigue realizando un uso cada vez más intensivo de la explotación de las salmueras en los salares, se generan a futuro graves problemas en el abastecimiento de agua de estas regiones muy áridas. De esta forma afectará negativamente la forma de subsistencia tradicional que tienen muchas de las comunidades como la pérdida del ganado.

Referencias

Araya, J. C. y Eyzaguirre, A. G. S. (2020). Oferta y demanda de litio hacia el 2030. COCHILCO, Ministerio de Minería, Gobierno de Chile.

Barberón, A. (2022). El litio en Argentina: Impacto productivo y políticas científicotecnológicas. Centro de Estudios Interdisciplinarios en Problemáticas Internacionales y Locales, Universidad Nacional del Centro de la Provincia de Buenos Aires.

Citro, F. I. (2024). Desafíos del litio para el desarrollo económico en Argentina: un análisis sobre sus impactos económicos y ambientales. Facultad de Ciencias Económicas. Universidad de Buenos Aires.

Dirección Nacional de Promoción y Economía Minera. Subsecretaria de Desarrollo Minero. (2024). Informe Mensual. Exportaciones Mineras de Argentina. Enero 2024. https://www.argentina.gob.ar/sites/default/files/11_exportaciones_mineras_de_argentina.pdf

Hurtado, D. y Carrizo, E. (2020). Transición energética-Capacidades CyT en Argentina. Ministerio Nacional de Ciencia, Tecnología e Innovación Productiva.

Jorratt, M. (2022). Renta económica, régimen tributario y transparencia fiscal de la minería del litio en la Argentina, Bolivia (Estado Plurinacional de) y Chile. Comisión Económica para América Latina y el Caribe (CEPAL), División de Documentos y Publicaciones.

López, A., Obaya, M., Pascuini, P. y Ramos, A. (2019). Litio en la Argentina: Oportunidades y desafíos para el desarrollo de la cadena de valor. Banco Interamericano de Desarrollo (BID).

Schteingart, D. y Rajzman, N. (2021). Del litio a la batería Análisis del posicionamiento argentino. Consejo para el Cambio Estructural, Ministerio de Desarrollo Productivo de la Nación.

2. Desde el principal actor energético de la Argentina reconocen la importancia del litio en la transición energética del país. Es por eso que la compañía público-privada creó YPF Litio con el propósito de participar activamente en la cadena de valor de este mineral, que va desde la extracción hasta la producción final. Este enfoque se complementa con los esfuerzos de Y-TEC y un centro de investigación que trabaja en colaboración con el CONICET para desarrollar tecnologías en diferentes etapas de la cadena de valor del litio.

3. En marzo de 2021, el entonces presidente Alberto Fernández anunció ante el Congreso Nacional la presentación del «Proyecto de Ley de Electromovilidad», para promover la fabricación, comercialización y uso de vehículos eléctricos en la Argentina, incluyendo la producción local de autos y baterías.

4. Sociedad Anónima con participación mayoritaria estatal.

5. Instituto Nacional de Estadística y Censos. Dirección Nacional de Estadísticas del Sector Externo y Cuentas

Internacionales. Recuperado de: https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-2-39:

6. Informe Mensual, Exportaciones Mineras de Argentina, enero 2024, Dirección Nacional de Promoción y Economía Minera. Subsecretaria de Desarrollo Minero.

7. El Mercado de litio, Desarrollo reciente y proyecciones al 2035, Actualización a mayo 2023.

8. Impuesto sobre las Utilidades.

9. FOB (del inglés Free On Board, “Libre a bordo, puerto de carga convenido”) es un incoterm − una cláusula de comercio internacional − que se utiliza para operaciones de compraventa en las que el transporte de la mercancía se realiza por barco, ya sea marítimo o fluvial.